Energie

Vorwort

Diese Liste wurde angelegt, damit es eine zentrale Quellenliste für viele der häufigsten Fragen zu regenerativen Energien gibt, ähnlich zu meiner Hardware und Softwareliste.

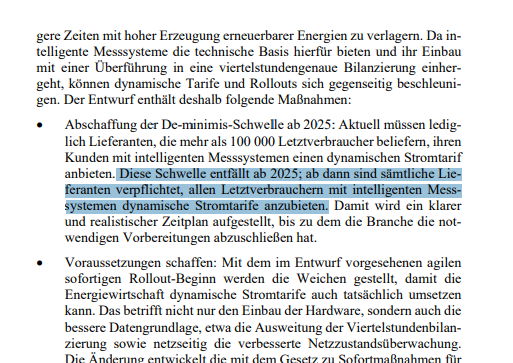

Extrablatt soll aktuelle Themen behandeln, die im politischen oder medialen Diskurs aufkommen wie unter anderem die Heizungsreform bzw. die Reform des Gebäudeenergiegesetzes.

Die Angaben dort werden nach einer willkürlichen Zahl zu einem normalen Kapitel umgewandelt.

Die Links sind im folgenden Layout gestaltet:

Bilder und Fragen sind anklickbar und führen direkt zu den entsprechenden Webseiten oder Quellen.

Sollte dies nicht funktionieren, wäre ein Hinweis auf Social Media via privater Nachricht sehr hilfreich.

Dazu gibts dann einen Kommentar zum Beispielbild zum Einordnen der Informationen.

Mittlerweile kann mit E die Kapitelübersicht links eingeklappt oder ausgeklappt werden, falls man die Übersicht verlieren sollte.

Mit I könnt ihr die Anzeige links komplett einblenden oder ausblenden.

Außerdem STRG + K als Abkürzung/Hotkey springt ihr direkt zur Suchfunktion.

Zusätzlich könnt ihr mit N die ganzen “Neu” oder “Update” Kennzeichnungen zurückholen, falls ihr sie ausgeblendet habt und diese nochmal sehen wollt.

Beiträge, die weniger als 14 Tage alt sind, sollten mit Neu oder Update gekennzeichnet werden.

So könnt ihr Aktualisierungen auf einen Blick erkennen.

Damit diese Kennzeichnung verschwindet, klickt einmal drauf.

Falls weitere Fragen auftreten oder einer der Links nicht mehr funktioniert, gerne beim Livestream vorbei schauen, der findet täglich zwischen ca. 08:45 - 13 Uhr statt.

Du findest mich auch bei:

Instagram

Youtube

Den neuen schnellen Support findet man übrigens hier

Es ist eher zu erwarten, dass ich regelmäßig Kapitel ergänzen werde, je nach Fragen von euch und neuen Erkenntnissen.

Die neuesten Updates

-

Neu: Was ist mit Belgien?

-

Neu: Was ist mit Polen?

Geplante Themen

Kapitel 14: Energiespeicher

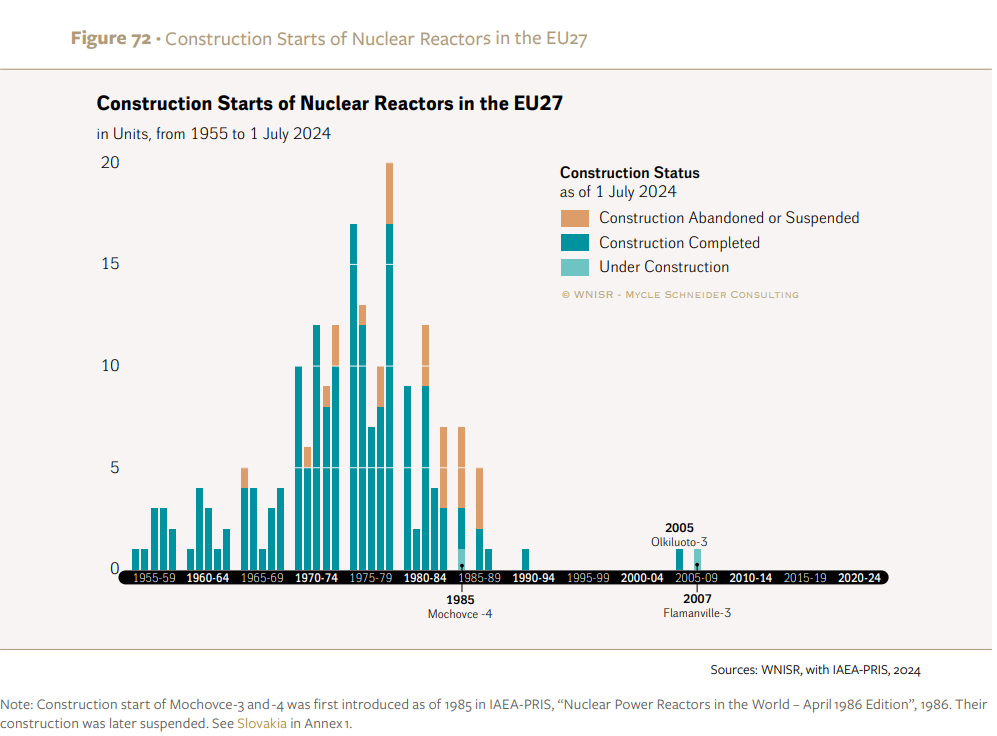

Alle Kernkraftwerke im aktiven Bau

Zwischen großen Ankündigungen und realen Bauprojekten gibt es signifikante Unterschiede.

Insbesondere im Energiesektor spielt das eine große Rolle, da auch Projekte mit über 10 Jahre an Planungszeit eingestellt werden können wie in Bulgarien.

Deshalb nutze ich die Daten der Internationale Atomenergie-Organisation (IAEO/IAEA), der weltweiten Aufsichtsbehörde für Kernkraft, für eine einfache Visualisierung der realen Bauprojekte.

Wie definiert die IAEA den realen Baustart eines Kernkraftwerkes?

Das Datum, an dem der erste große Beton für die Fundamentplatte des Reaktorgebäudes gegossen wird. Bei schwimmenden Kernkraftwerken ist das Baubeginn-Datum der Beginn des Plattformbaus.

Ab diesem Datum gilt der Reaktor als im Bau befindlich.

— Internationale Atomenergie-Organisation (IAEO/IAEA)

Das ist aktuell eine Betaversion und wird noch laufend erweitert.

Falls ihr Feedback habt, schickt dieses Feedback gerne in die Kommentare einer der Social-Media-Kanäle oder bei Youtube.

Kapitel 1: Deutschland

Die Energiewende kostet 13,2 Billionen Euro?

Im Energiediskurs gibt es regelmäßig Berichte oder Studien, die mit gigantischen Kosten für die Energiewende rechnen und den Leuten Angst einjagen wollen.

In dieser Quellenliste möchte ich viele dieser Studien detailliert betrachten und die Annahmen hinter den Zahlen mit Blick auf möglichst aktuelle Zahlen überprüfen.

Heute schauen wir uns einen PwC-Bericht PwC-Studie 2024: Investitions- und Energiekosten der Energiewende an.

Es ist gleich zu Beginn eigenartig, dass diese Studie generell als Kritikpunkt an der Energiewende gesehen wird:

Denn wenn man tatsächlich die 21 Seiten liest, sieht man den klaren Fokus und die Forderung nach einer schnelleren Dekarbonisierung, da diese ökonomisch eindeutig die überlegene Alternative ist.

Man muss klar betonen, diese Studie nutzt laut Seite 20 Quellen von 2021-2023.

Insbesondere im Energiebereich ist es lebenswichtig und entscheidend, Daten zu nutzen, die so aktuell wie möglich sind.

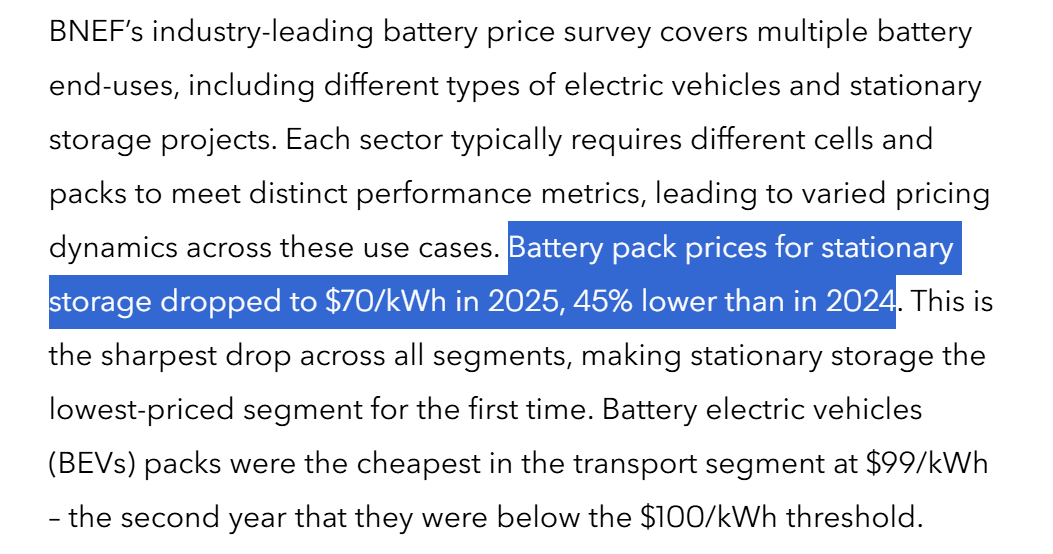

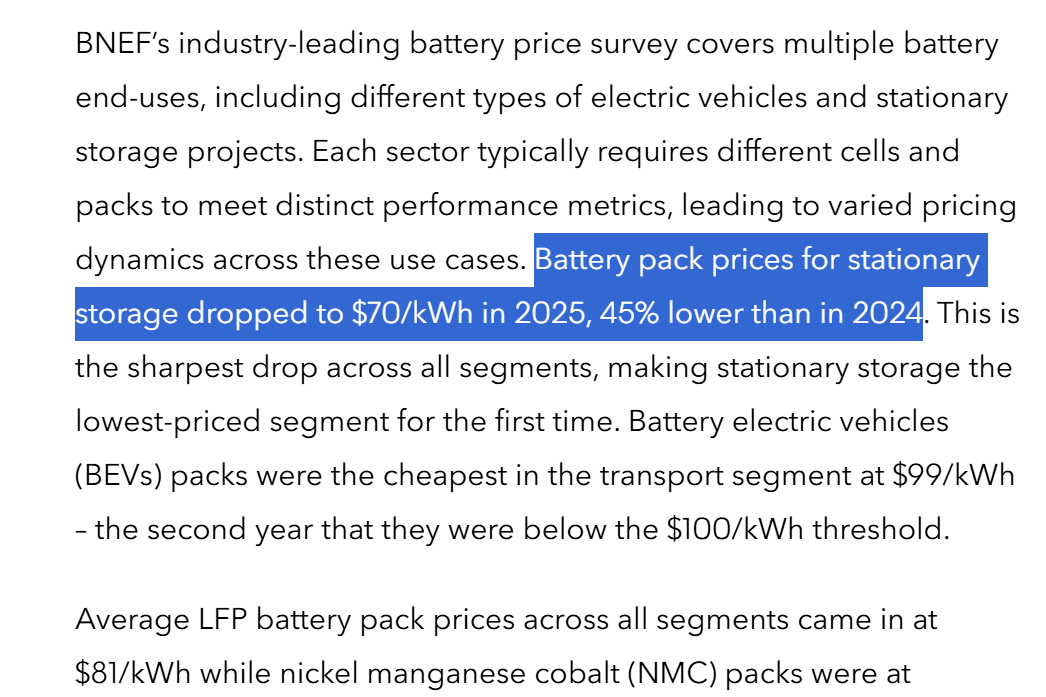

Sei es ein 45% (!) Kostenabfall für größere Akkuspeicher aus dem Jahr 2025 durch BloombergNEF, wodurch z. B. eine 1 TWh Kapazität (eine Milliarde kWh) statt 127 Milliarden Dollar, nur noch 70 Milliarden Dollar kostet.

Diese 57 Milliarden Dollar Einsparung sind in einem (!) Jahr passiert.

Mit Blick auf den aktuellen (März 2026) Krieg im Iran, wodurch die Öl- sowie Gaspreise explodiert sind, hat sich diese Studie durchaus als akkurat herausgestellt.

Eine beschleunigte Energiewende sorgt für eine massive Einsparung der Gesamtenergiekosten.

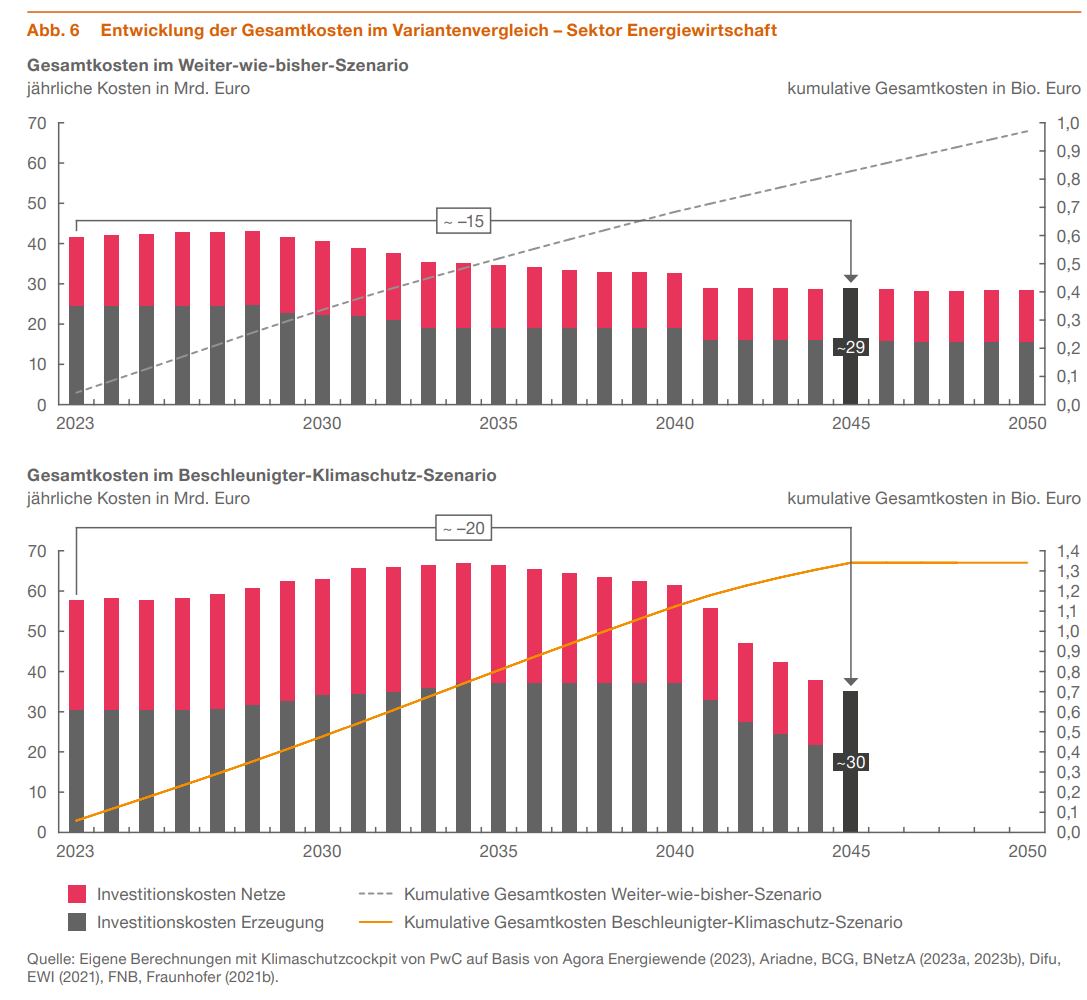

Das ergibt sich auch aus Seite 7:

Durch den steileren Erzeugungs- sowie Dekarbonisierungspfad ergeben sich natürlich höhere Investitionskosten, allerdings amortisieren diese sich bei der Gesamtkostenbetrachtung deutlich schneller.

Die Rechnung zeigt, dass PwC 2024 davon ausgeht, dass bei einer beschleunigten Energiewende zwar mehr kumulative Investitionskosten entstehen, allerdings die Ersparnisse diese Mehrkosten auffangen.

Mit Blick auf aktuelle Milliarden Euro Einsparungen durch schnelleren Kostenabfall bei PV-Modulen und Akkuspeicher dürfte der reale Unterschied sogar noch deutlich geringer sein.

In dieser Darstellung geht es auch um die Investitionskosten und NICHT um die laufenden Kosten mit Kohle-, Gas- oder Kernkraftwerken, die höhere Betriebskosten haben.

Dadurch, dass man schneller auf die teureren Alternativen verzichten kann, rechnen sich beschleunigte Investitionen für das Energiesystem ökonomisch offensichtlich.

Mit Blick auf 69 Milliarden Euro an fossilen Importen pro Jahr klingt die Zahl von 1.300 Milliarden an Investitionen nicht mehr unmöglich hoch.

Im Energiediskurs wird gerne ignoriert, wie wirtschaftlich stark Deutschland ist und was für Dimensionen an Energie notwendig sind für diesen Erfolg.

Eine Elektrifizierung wäre ökonomisch also sehr erstrebenswert.

Im Verkehr ist der Blick ebenfalls eindeutig:

Bis 2045 fallen die kumulativen Gesamtkosten im Beschleunigter-Klimaschutz-Szenario geringer als im Weiter-wie-bisher-Szenario aus. Wesentlich hierfür ist die unterschiedliche Verteilung der jährlichen Gesamtkosten. Insbesondere die Elektrifizierung des Verkehrssektors ist zentral, weil sie die Energieeffizienz der Mobilität signifikant erhöht und zu jährlichen Energiekosteneinsparungen von etwa 30 Milliarden Euro führt

— PwC

Mit Blick auf Wirkungsgrade und die Weiterentwicklung der Effizienz von E-Autos ergibt diese Einschätzung auch Sinn.

Unabhängig von steigenden Öl-Preisen ist der Betrieb eines E-Autos eine massive Reduzierung der Lebenshaltungskosten im Mobilitätsbereich.

Was die meisten Leute abschreckt, sind die Anschaffungskosten.

Da könnte der Staat mit einem großangelegten Social-Leasing-Programm aushelfen.

Mit diesem Programm können einkommensschwache Haushalte günstig an E-Autos kommen, sodass keiner im Regen stehen gelassen wird.

Bei so einer gewaltigen Idee wie der Energiewende ist dieser Aspekt in meinen Augen entscheidend.

Alle müssen von diesen Investitionen profitieren, nicht nur wenige reiche Bürger.

Ökonomisch wäre es auch für den Staat erstrebenswert.

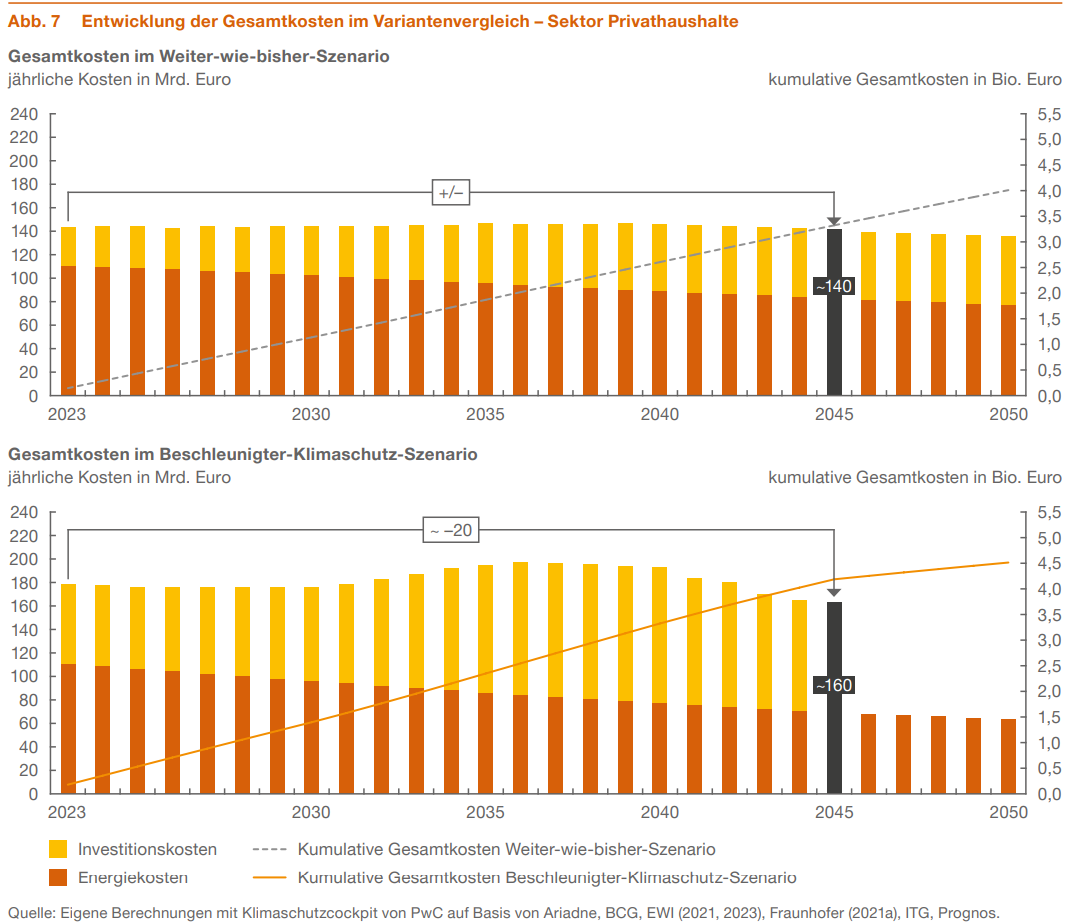

Für Privathaushalte sieht es nicht so prickelnd aus.

PWC rechnet neben Heizungen auch Gebäudesanierungen sowie Elektronikverbesserungen mit ein.

Zitiert werden erneut mehrere 2021-2023 Studien für diese Annahmen.

Der Heizungssektor ist aus meiner Sicht der Bereich mit dem größten Förderbedarf.

Wenn Deutschland bei der Elektrifizierung aufholen soll im Vergleich zu seinen Nachbarn, wird man um gigantische Förderprogramme nicht herumkommen.

Viele Jahrzehnte lebte Deutschland von seinen Beziehungen zu Russland für die Gasversorgung, sodass ein Fokus auf Wärmepumpen wie in Skandinavien eben nicht umgesetzt wurde.

Daher kann man für diesen Bereich von keinem Automatismus wie bei der Energiewirtschaft sowie dem Verkehr sprechen.

Es ist 500 Milliarden Euro oder einfacher gesagt “nur” 20-25 Milliarden Euro pro Jahr teurer im beschleunigten Szenario.

Am Ende ist es die Frage, ob es dem Staat wichtiger ist, dass man geringere Abhängigkeiten von fossilen Ressourcen möchte, was mit Blick auf Öl-Krisen und die USA eine durchaus sinnvolle Idee ist.

Laut BDEW verbrauchen Privathaushalte und Wohnungsgesellschaften 261 TWh des 864 TWh umfassenden Gasbedarf.

Also reden wir von ca. 30% (!) des gesamten Gasbedarfes.

Aus meiner Sicht wäre es allein mit Blick auf Drohungen von Trump und Kriegen in der Welt eine logische Schlussfolgerung, dass man sich dringend so schnell wie möglich von diesen Abhängigkeiten löst.

Die PwC-Studie selbst hat dafür auch Vorschläge.

Verbesserte Förderprogramme und staatliche Sicherheiten zum Stützen der eigenen Wirtschaft sowie Binnennachfrage.

Die meisten Vorschläge von PwC möchten diese Energiewende eher noch stärken, als sie abzuwürgen.

Initial wurde mir diese Studie als Kritikpunkt an der Energiewende genannt.

Nur mit Blick auf die 21 Seiten des Berichts könnte es kaum weiter von den Fakten entfernt sein.

Zusätzlich muss man zu den 13,2 Billionen Euro im Titel des Beitrages sagen, dass diese Zahl völlig verzerrt dargestellt wird.

Wir reden nicht rein von staatlichen Investitionen, sondern großteils von privaten Investitionen.

Deutschland hat ein BIP von 4,4 Billionen Euro 2025 und auf die Jahre runtergebrochen reden wir von Jahresinvestitionen von 528 Milliarden Euro.

Zusätzlich kann ich es kaum deutlicher betonen, viele dieser Kostenannahmen sind völlig falsch und basieren auf sehr alten Annahmen.

Um das deutlich zu machen, schauen wir uns eine Studie aus der Liste kurz an:

Klimapfade 2.0 von 2021.

Jetzt die aktuellen Daten von BloombergNEF:

Wenn wir also ein Vier-Stunden-Akkuspeichersystem als Grundlage nehmen, wäre das ca. 100 Euro für 1 kW + 4 kWh 268 Euro = 368 Euro/kWh im Jahr 2025.

Selbst mit allen Formen von Baukosten und Genehmigungskosten liegt man also maximal bei ~400-450 Euro/kW.

Klimapfade ging für 2030 von effektiv dem doppelten Wert aus.

Das sind über die ganzen Jahre also hunderte (!) Milliarden Euro, die an Gesamtkosten eingespart werden, ganz zu schweigen von den signifikanten Einsparungen an Kosten für E-Mobilität dank dieses Trends.

13,2 Billionen Euro als Zahl klingt nur unheimlich, wenn man die realen Umsatzzahlen des Heizungssektor + Verkehr nicht kennt.

Sofern man diese Werte + Energieimporte auf 20-25 Jahre hochrechnet, sind diese Zahlen für Deutschland völlig plausibel.

Nur ist eben die Energiewende eine signifikant günstigere Gesamtkostenrechnung als die bisherige fossile Versorgung.

Somit ist das Beschleunigte-Szenario der PwC-Studie eine noch bessere Idee im direkten Kostenvergleich mit fossiler Erzeugung.

PwC empfiehlt eindeutig das beschleunigte Szenario, da die Nettoeinsparung die erhöhten Investitionskosten mehr als aufwiegt.

Mit Blick auf den Iran-Krieg 2026 wäre dies offenkundig die richtige Entscheidung.

Der Versorgungssicherheitsbericht der Bundesnetzagentur

Ziel dieses Berichts ist es, den Zustand der Energiewende im Hinblick auf die Versorgungssicherheit zu analysieren.

Alle zwei Jahre mindestens soll es einen Blick auf die Versorgungssicherheit in Deutschland durch die Bundesnetzagentur geben.

Die Energiebranche zeichnet sich durch eine hohe Veränderungsgeschwindigkeit in Bezug auf fallende Kosten und systemverändernde Innovationen aus, die in anderen Branchen dieser Größenordnung kaum zu beobachten ist.

Der letzte Report wurde im Januar 2023 veröffentlicht.

Was beim ersten Lesen des Berichts direkt auffällt?

Es ist sehr ungewöhnlich, dass Akkuspeicher nicht umfassend abgebildet werden.

Dies bedeutet übersetzt, dass die größte Entwicklung im Energiesektor nahezu gar nicht berücksichtigt wird.

Basierend darauf, wie gewaltig diese Großakkuspeicher in Texas als Beispiel den Energiemarkt verändert, ist das eine sehr problematische Limitation.

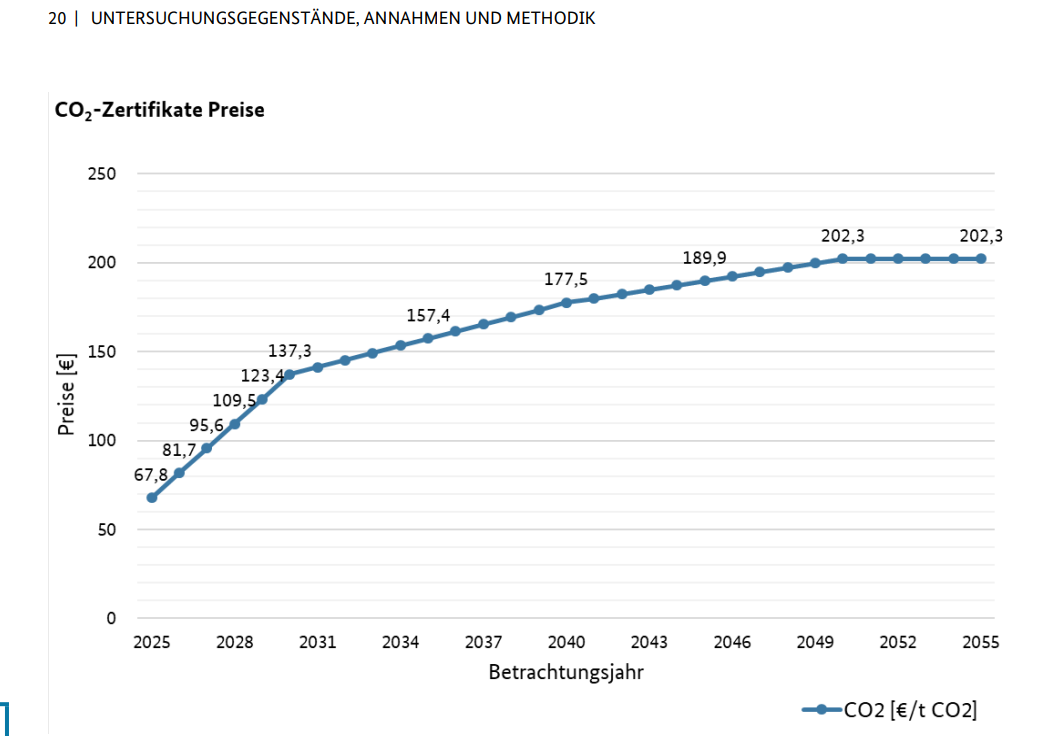

Mit Blick auf ETS 2 sind die folgenden CO2-Werte nach IEA-Prognosen durchaus interessant.

Mein Beitrag zu den 20-Jahren-Kosten für Heizungen war mit Blick auf diese Prognose zu harmlos modelliert und ich habe die CO2-Preise zu niedrig angesetzt.

Im deutschen Diskurs geht der immense Einfluss durch CO2-Preise etwas unter und sorgt dafür, dass Parteien wie die AfD aktiv für Kohle werben können, ohne von den deutschen Wählern hart kritisiert zu werden.

Das ist aus meiner Sicht schade.

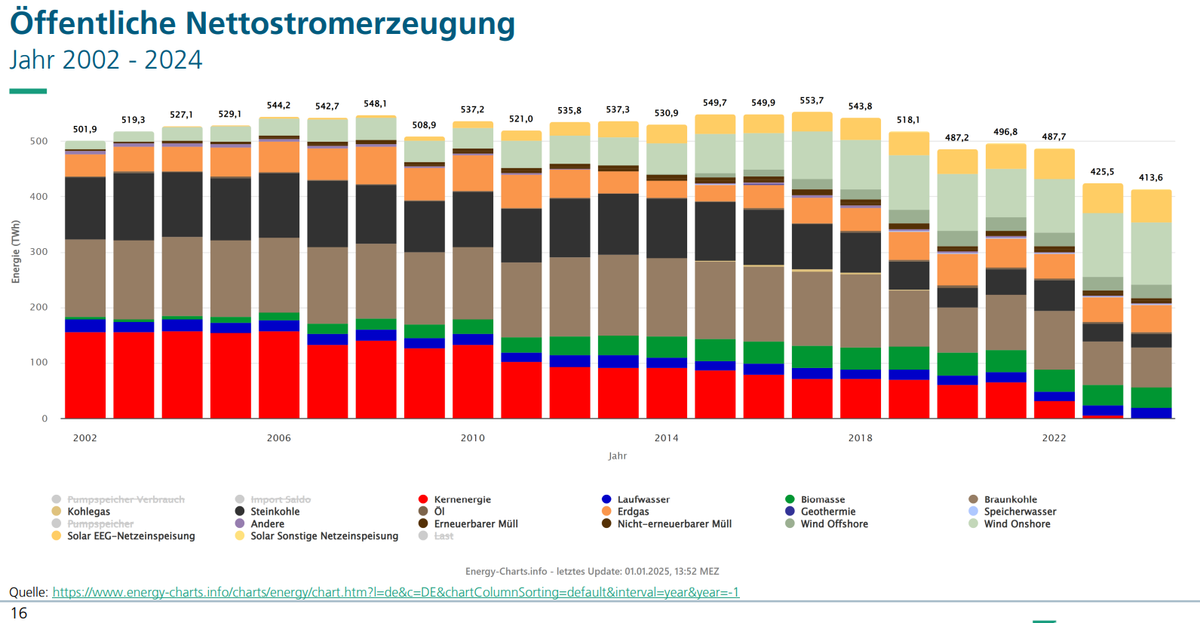

Zudem ist es interessant, die Prognose für den Stromverbrauch in Deutschland im direkten Vergleich zu den realen Stromverbrauchdaten zu betrachten.

![Abbildung 5: Interpolierter Stromverbrauch [TWh] in Deutschland.](/_astro/Versorgungsbericht2025-Abbildung5.D4NANQPy_DzFto.png)

Es ist bereits seit längerem bekannt, dass der Stromverbrauch in Deutschland nicht signifikant ansteigt, sondern eher leicht fällt.

In der Zukunft dürfte sich das durch steigende Elektrifizierung natürlich ändern, nur ist der Anstieg nicht so stark wie oft angenommen.

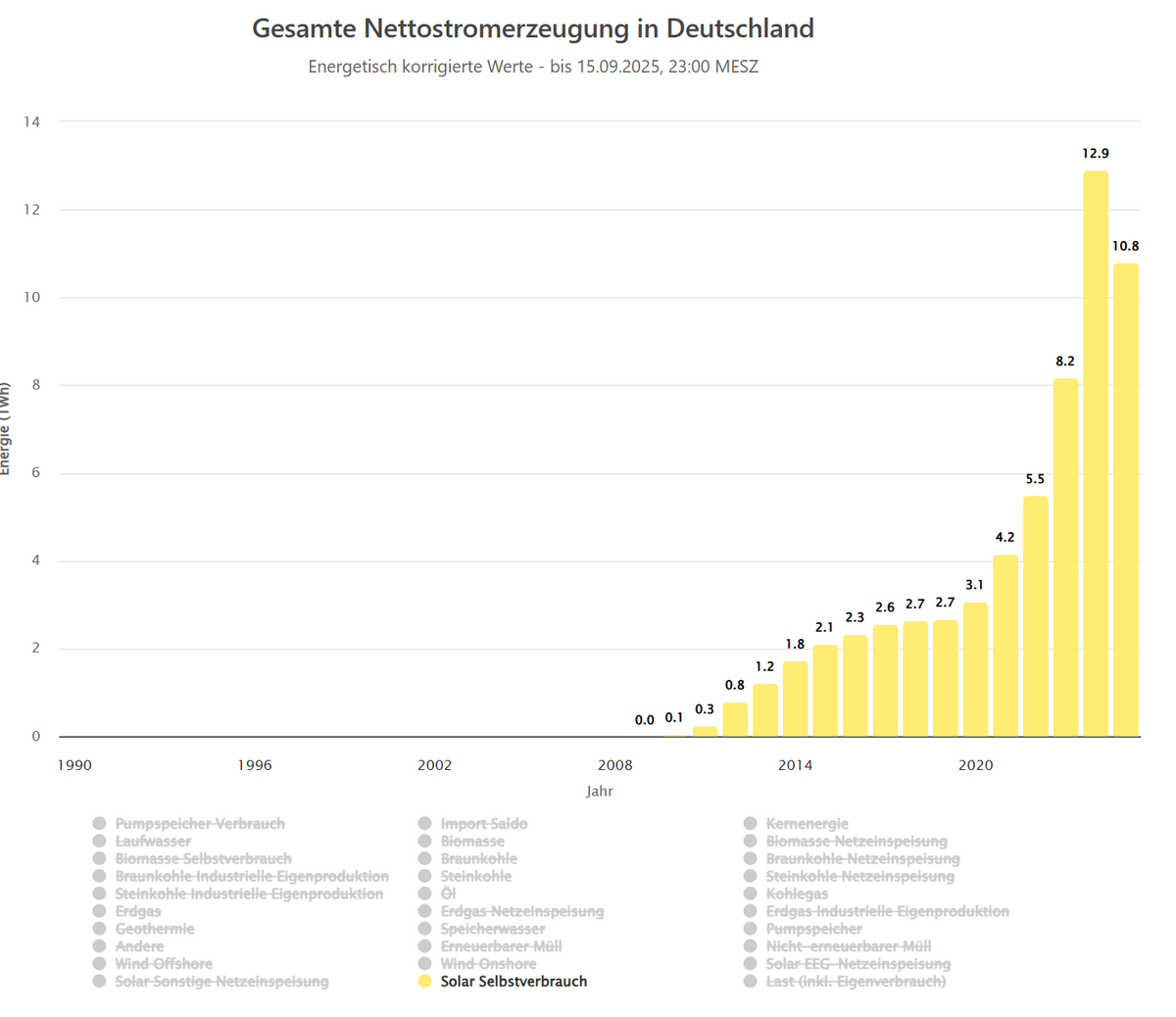

Die Eigenproduktion von Strom durch Bürger und Gewerbe führt zu einer Reduktion des Stromverbrauchs, der aus dem öffentlichen Netz bezogen wird.

Im Diskurs wird das gerne übersehen, welche Dimension der Selbstverbrauch angenommen hat:

Mit 12,9 TWh im Jahr 2024 entspricht dies knapp über 3 % der öffentlichen Nettostromerzeugung.

Zusätzlich mit Blick auf die kommenden Jahre mit steigenden Zahlen von Elektro-Autos und Wärmepumpen ist mehr potenzieller Eigenverbrauch realistisch zu erwarten.

Mit dieser Information könnt ihr leichter nachvollziehen, wieso die Last in Deutschland teilweise nicht so stark ansteigt wie erwartet.

Schauen wir uns die Ergebnisse des Berichts genauer an:

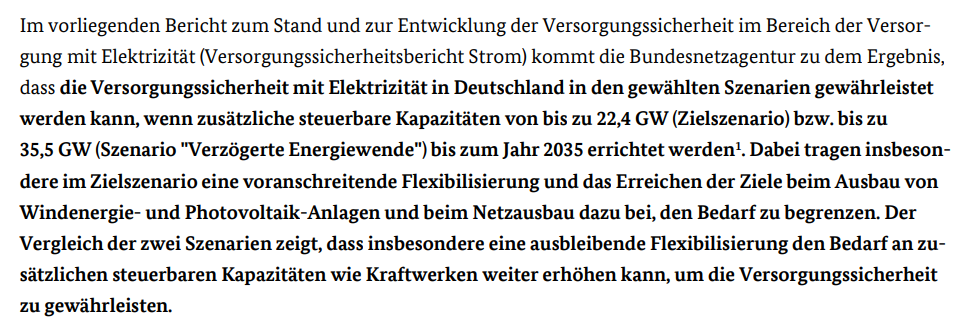

Die Bundesnetzagentur hat erklärt, dass die Versorgungssicherheit gewährleistet werden kann, sofern zusätzliche steuerbare Kapazitäten zur Verfügung stehen.

Grundsätzlich ist das keine neue Erkenntnisse, da auch zur Ampelzeit, sowie vor 15 Jahren bekannt war, dass es Gaskraftwerke für Dunkelflauten geben muss.

Ursprünglich mit Erdgas, perspektivisch dann mit Wasserstoff wie bei diesen drei konkreten in 1,5 Jahren gebauten Kraftwerken von ENBW.

Dennoch gibt es natürlich von Axel Springers WELT folgende Schlagzeile:

Es sollte klar sein, dass das nicht “plötzlich” 71 neue Gaskraftwerke sind, sondern das bereits seit über 15 Jahren bekannt ist.

Die Bundesnetzagentur hat lediglich die Zahl der benötigten Gaskraftwerke konkretisiert und auch die “in nur 10 Jahren” Annahme ist bizarr, da tatsächlich Gaskraftwerke relativ schnell gebaut werden können, siehe die ENBW Beispiele von oben.

Außerdem zeigt die Spanne von 22,4 GW bis zu 35,5 GW an steuerbaren Kapazitäten, dass es durchaus mit entsprechender Reformbereitschaft und aggressiveren Zubautempo von Photovoltaik und Windenergieanlagen auch mit weniger Gaskraftwerken gehen kann.

Darüber hinaus ignoriert das eben die Möglichkeiten von Großakkuspeicher, die bei immer stärker fallenden Preisen durchaus den Einsatz von Gaskraftwerken verringern kann.

Auch wenn Akkuspeicher aus meiner Sicht nicht die Lösung für Dunkelflauten sein kann, spielt es einen Unterschied, ob Privatpersonen oder Gewerbe ggf. selbst einen Akkuspeicher für die Nacht oder gar für mehr als einen Tag anschaffen, sofern der Preis pro kWh starker fällt als heute gedacht.

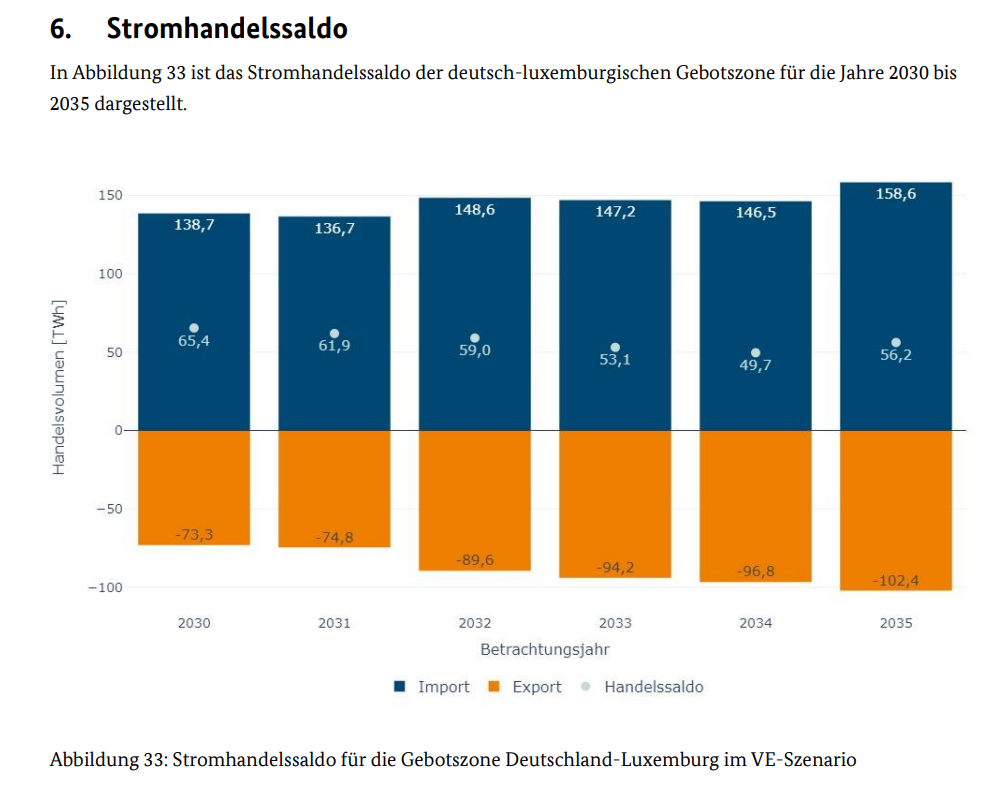

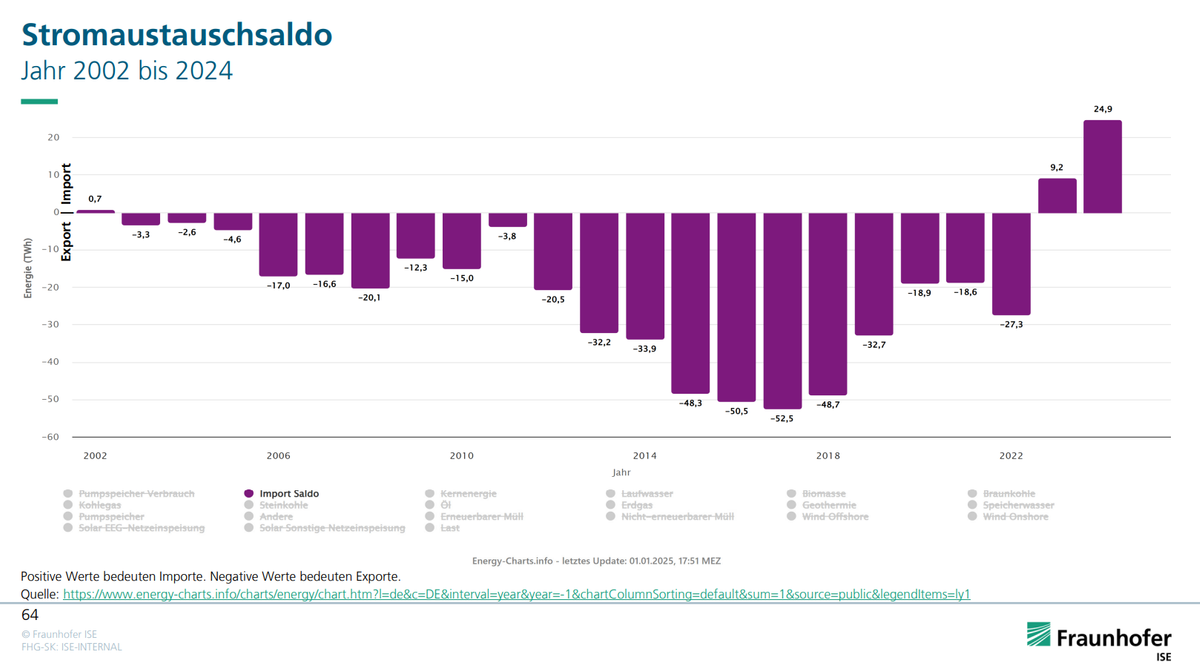

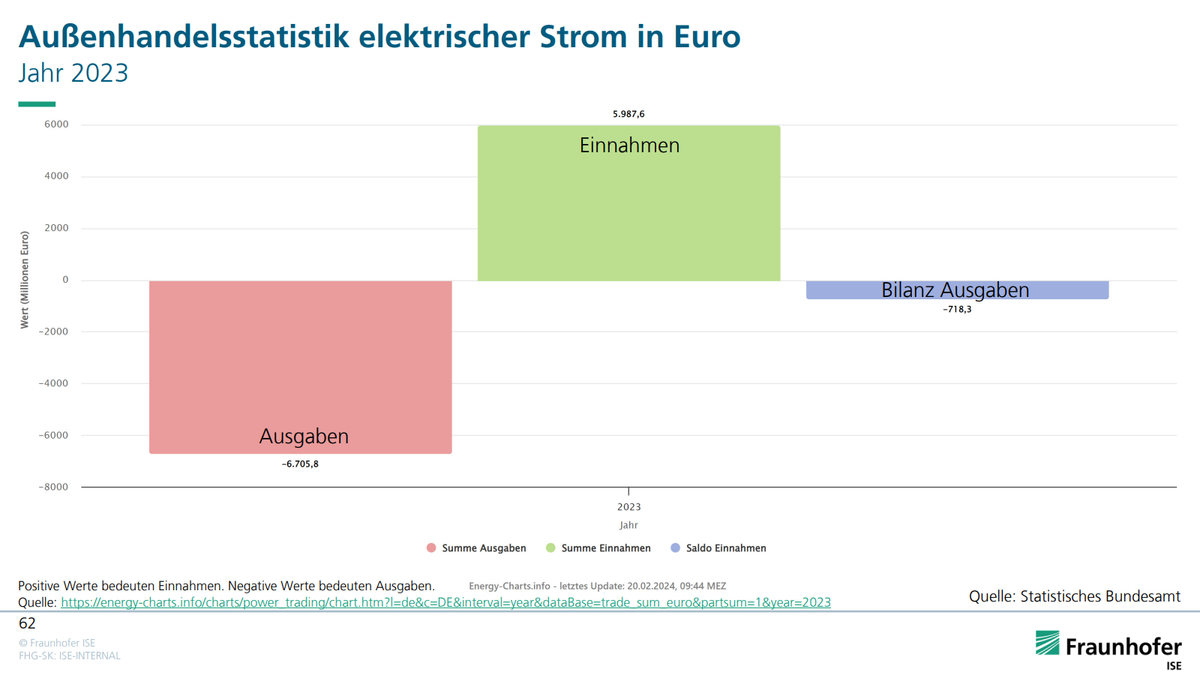

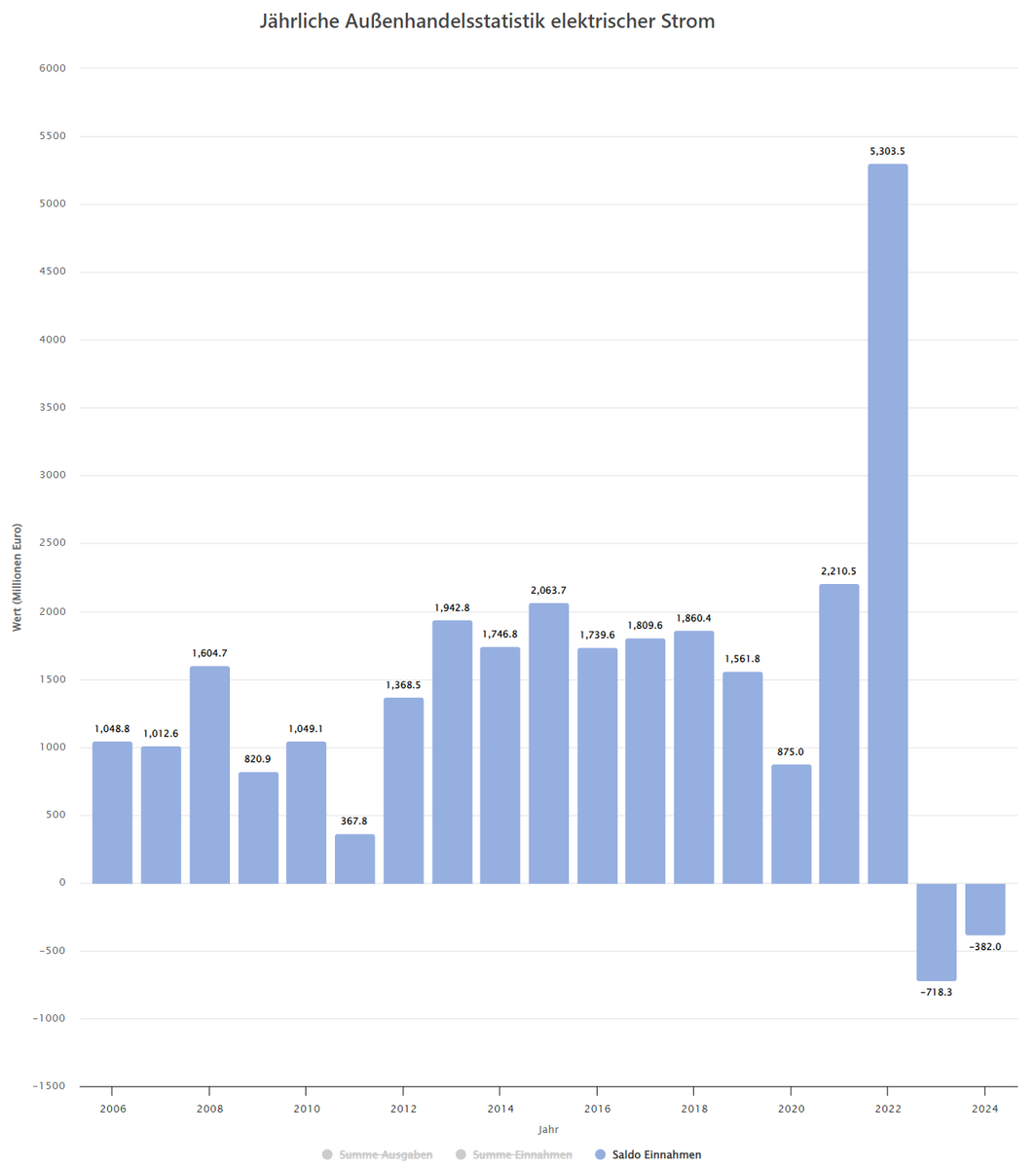

Leider spielen Akkuspeicher in jedem Aspekt des Energiesystems so eine große Rolle, dass ich auch den Stromhandelssaldo Beitrag deshalb kritisch sehe:

Je stärker die Akkuspeicherpreise pro kWh und pro kW fallen, desto leichter und schneller kann man im Zeitraum Frühling bis Herbst mit Photovoltaik + Akkuspeicher den Strombedarf in Deutschland decken.

Der Verband Europäischer Übertragungsnetzbetreiber (ENTSO-E) ist zwar selbstredend immer noch vorhanden und eben bewusst darauf ausgelegt, dass die 36 Länder in Europa eben gemeinsam Strommengen miteinander handeln können, jedoch fällt der Bedarf mit Photovoltaik und Akkuspeichern stark weg.

Aus meiner Sicht werden wir schon 2035 sehen, dass die meisten Länder eben genau diese Route großteils abgeschlossen haben und eine nennenswerte Menge an Strom durch Photovoltaik in Akkuspeichern eingespeichert wird und dann Abends/Nachts ausgespeichert wird.

Es ist eben die günstigste Form der Stromerzeugung und setzt sich am freien Markt eher durch.

Dies geschieht, unabhängig davon, ob man ideologisch/dogmatisch dagegen ist.

Sämtliche Datensätze weltweit bestätigen diesen Trend:

Aus meiner Sicht ist der fehlende Fokus auf Akkuspeicher so desaströs für diesen Bericht.

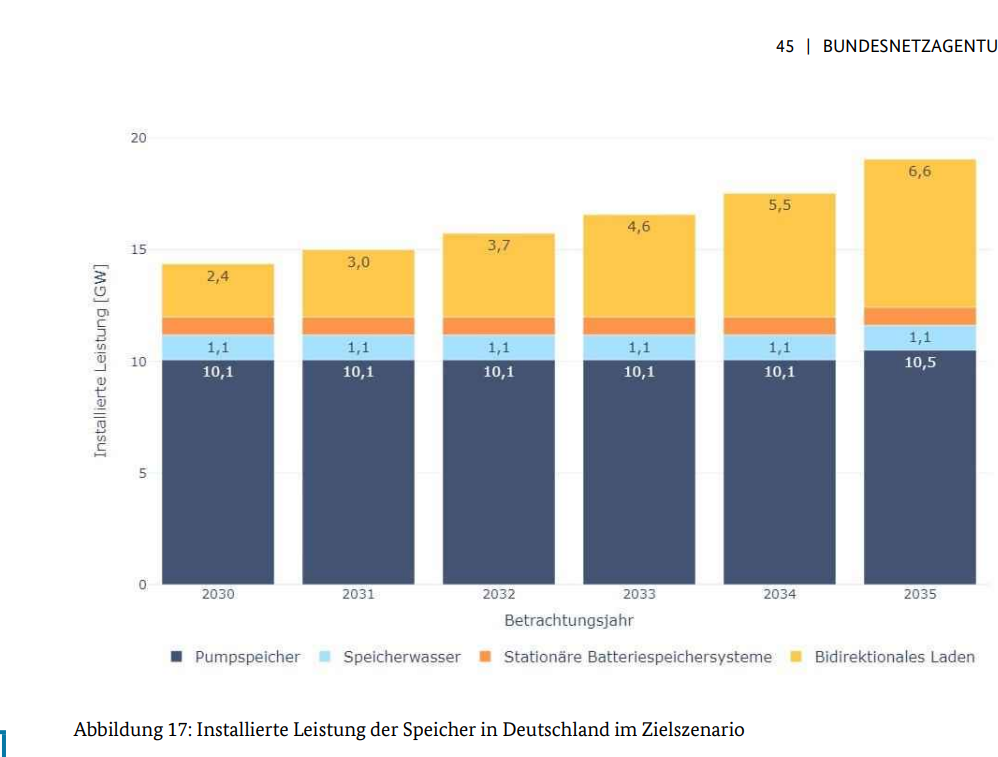

Dieser Punkt des Kostenabfalls bei Akkuspeichern wird insbesondere auch noch relevant mit Blick auf Abbildung 17:

In dieser Grafik erkennt man es nicht so gut, in den Anhängen wird das besser visualisiert.

Laut den aktuellen Daten ohne die Entwicklung der Großakkuspeicher/Stationären Batteriespeichersysteme geht die Bundesnetzagentur in diesem Bericht davon, dass die Stationären Batterispeichersysteme bis 2035 sinken.

Ja, das ist das verzögerte Energiewende-Szenario, nur wie im Text in Anhang 5 erklärt wird, werden als Ersatz für bidirektionales Laden mehr Akkuspeicher angenommen.

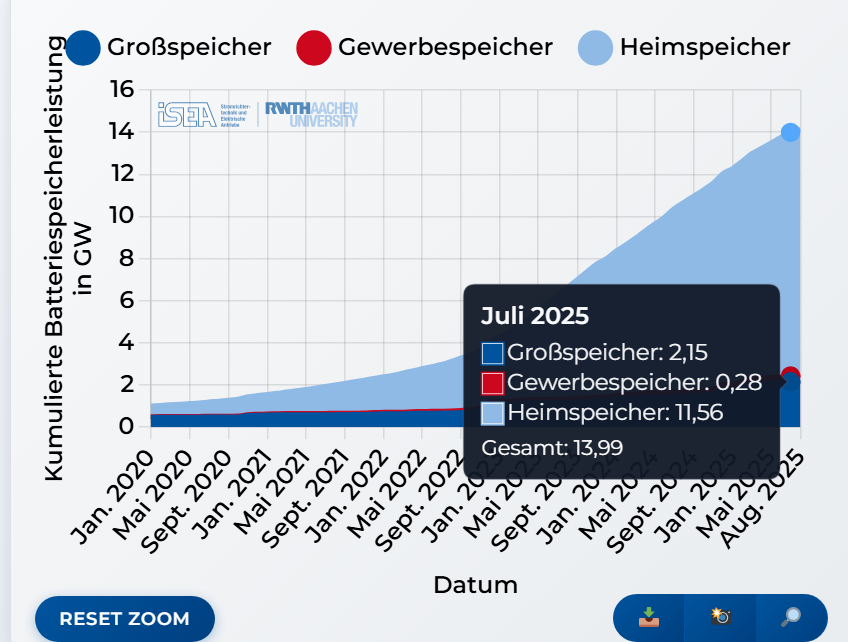

Mit Blick auf die Anschlussanfragen im Jahr 2025, von denen vielleicht 10% verbaut werden, ist das eine völlig absurde Annahme.

Es gibt keine Welt, in der nur 2,1 GW an Stationären Batteriespeichersystemen im Jahr 2035 für Deutschland auftreten werden.

Denn an Leistung gibt es bereits im Juli 2025 mehr als das.

Das ist ein eklatanter Fehler in der Modellierung, die aus meiner Sicht den gesamten Versorgungssicherheitsbericht 2025 in Frage stellt.

Selbst der Systemstabilitätsbericht 2025 der vier Übertragungsnetzbetreiber rechnet mit einer deutlich größeren Rolle von Akkuspeichern als dieser Versorgungssicherheitsbericht.

Daher muss man sämtliche Erkenntnisse aus diesem Report mit immenser Vorsicht genießen, da so eine zentrale Komponente einfach fehlt.

Der nächste Versorgungssicherheitsbericht 2027 dürfte deutlich realitätsnäher ausfallen, da dutzende Großspeicherprojekte in Deutschland die aktuell modellierten Werte überschreiten wird.

Versteht mich nicht falsch. Das ist kein Vorwurf an das Team der Bundesnetzagentur, sondern eine Kritik an der Methodik und dem Zeitraum der Modellierung.

Persönlich gehe ich stark davon aus, da laut Anhang mit diesem Bericht Anfang 2024 begonnen wurde, dass die immensen Entwicklungen bei Akkuspeichern nicht ausreichend in die Forschungsarbeit aufgenommen wurden.

Nur muss man das bei der Einordnung dringend beachten, denn die Kostenstruktur des gesamten Energiesystems, sowie die Verhältnisse der verschiedenen Stromerzeugungsformen kann drastisch anders ausgelegt werden, sofern Akkuspeicher eine größere Rolle spielen.

Kurz gefasst: Der Versorgungssicherheitsbericht 2025 der Bundesnetzagentur vernachlässigt Akkuspeicher viel zu stark und rechnet mit einer geringeren Leistung an Akkuspeichern im Jahr 2035 als heute bereits installiert ist im Juli 2025. Damit sind die Erkenntnisse aus diesem Bericht eher überschaubar und sollte nicht ernsthaft für politische Entscheidungen verwendet werden.

Quantified Carbons neue Studie über Deutschlands Zukunft

Quantified Carbon kennt man bereits von ihrer Studie für WePlanet vom Januar 2025.

Aus meiner Sicht waren die Annahmen der Studie vom Januar völlig realitätsfern, da die Preisprognosen für Akkuspeicher für das Jahr 2040 bereits vor der Veröffentlichung der Studie unterschritten wurden.

Folglich wurden die Kostenvorteile für ein Kernkraftszenario als deutlich zu groß dargestellt.

Es ist spannend, dass diese “Power System Expansion - Germany” in der Literatur als Referenz für bestimmte Annahmen der Studie aus dem Januar 2025 angeführt wird.

Wer nur das Fazit sehen möchte, kann direkt zum Resultat springen.

Die Resultate der Studie sind aus wissenschaftlicher Perspektive zunächst faszinierend.

Wofür stehen die verschiedenen Kategorien?

All Tech rechnet ohne Verzögerungen durch Bürgerbewegungen und mit Neustart der abgeschalteten Kernkraftanlagen + neue Kernkraftanlagen nach dem Jahr 2040 in Deutschland.

Zusätzlich wird CO2 gespeichert und gelagert + Wasserstoff wird durch ein inländisches Netzwerk und Speicher produziert und gespeichert.

No CCS setzt sehr ähnliche Ansätze zu All Tech, arbeitet allerdings ohne Carbon Capture Storage.

No Nuclear setzt sehr ähnliche Ansätze zu All Tech, nur ohne Kernkraft.

No Nuclear + CCS rechnet ohne Kernkraft und Carbon Capture Storage und soll laut Studie recht nahe an der deutschen Politik liegen.

Diese Aussage war jedoch bereits Mitte 2024 nicht mehr korrekt, da zu diesem Zeitpunkt bereits mit CCS-Eckpunkten gearbeitet wurde.

Genauso rechnet die aktuelle Schwarz-Rote Bundesregierung (Blackrot-Koalition) ebenfalls mit CCS und daher ist das eine etwas ungewöhnliche Aussage auf Seite 7.

Merkt euch diese Resultate.

In diesem Beitrag werden einige dieser Aspekte einer umfassenden Analyse unterzogen, wovon einige schlecht altern werden.

Vorab:

Diese vorliegende Studie wurde möglicherweise etwas voreilig veröffentlicht, da einige ungewöhnliche Formfehler auftraten:

Selbstverständlich ist das kein großes Problem bezüglich des Studiendesigns, nur wirkt es etwas ungewöhnlich, dass beim Upload keiner nochmal drübergelesen hat.

Beginnen wir mit meinem ersten Problem:

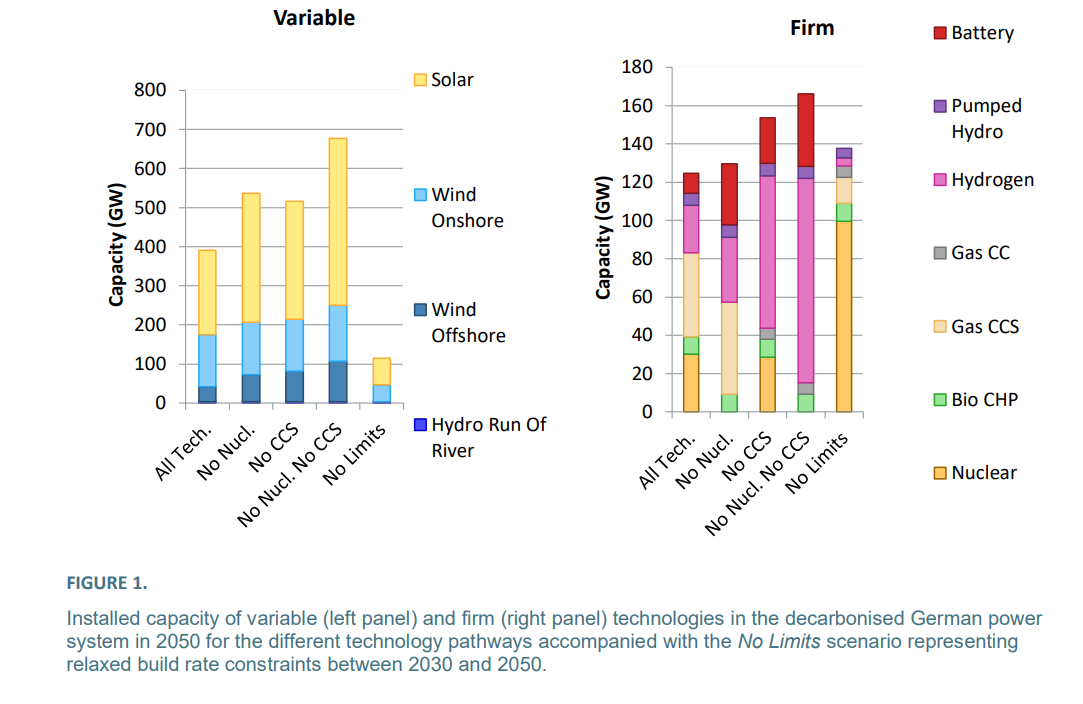

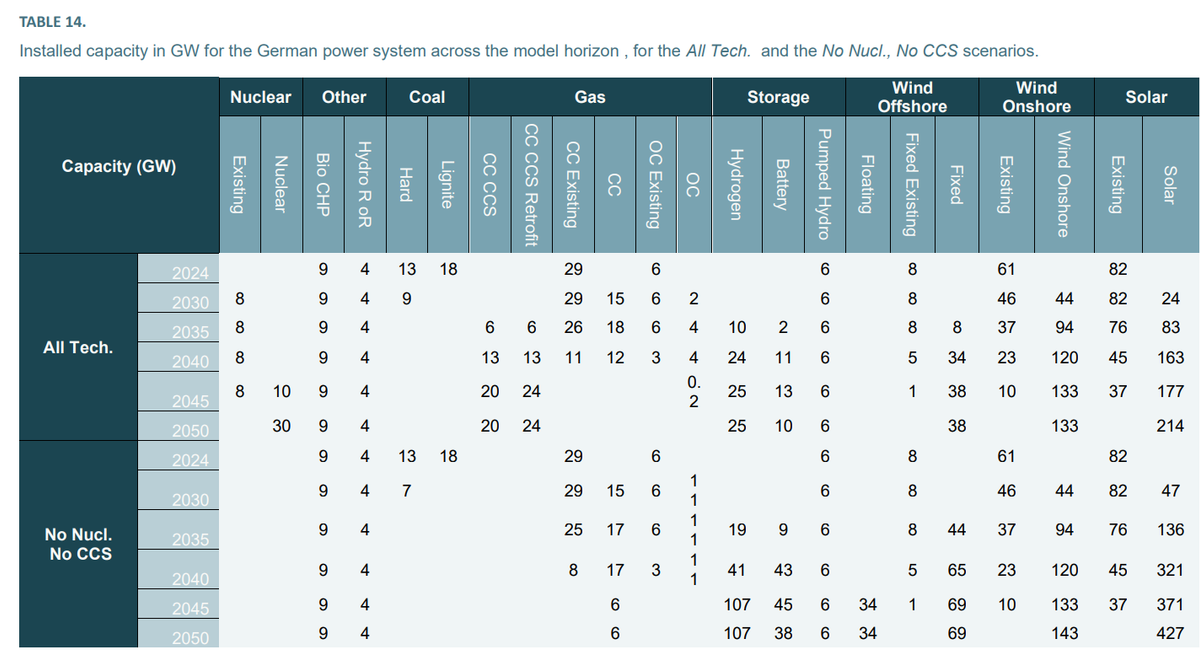

In dieser Visualisierung sehen wir die gebaute Stromerzeugungskapazität nach variablen regenerativen und grundlastfähigen Energien.

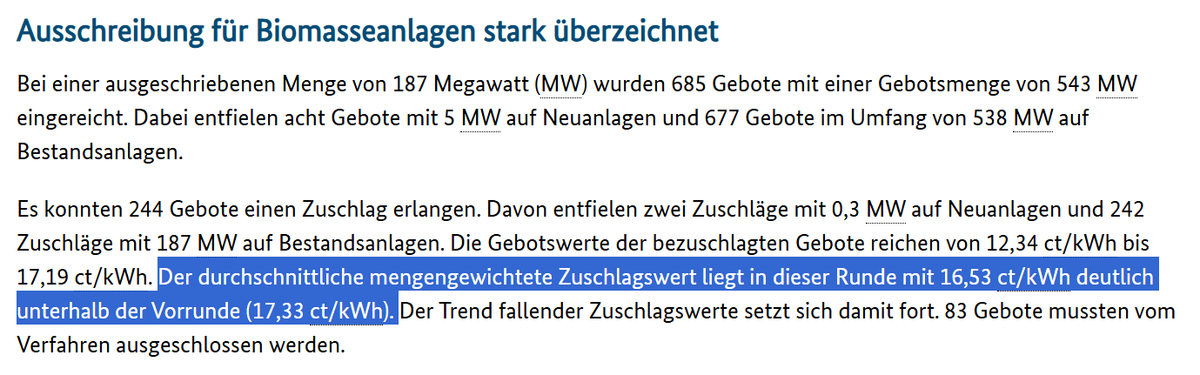

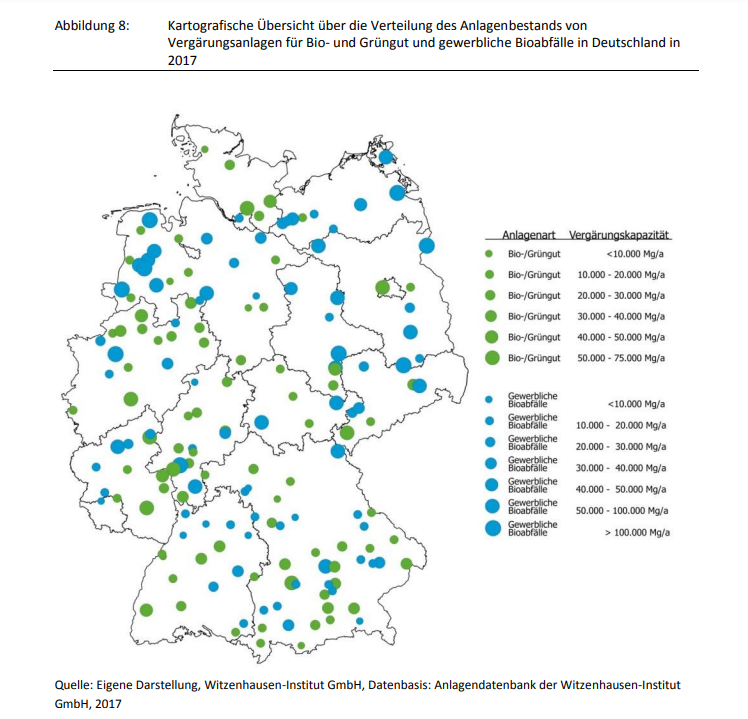

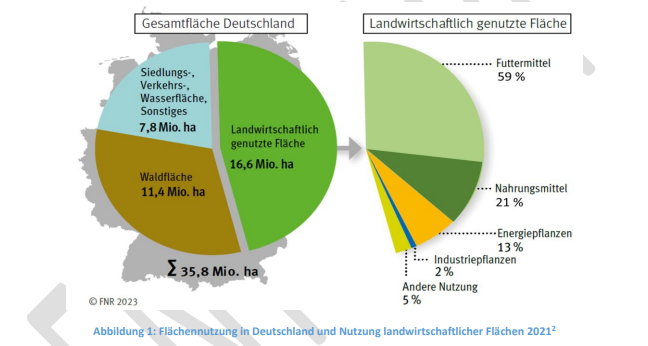

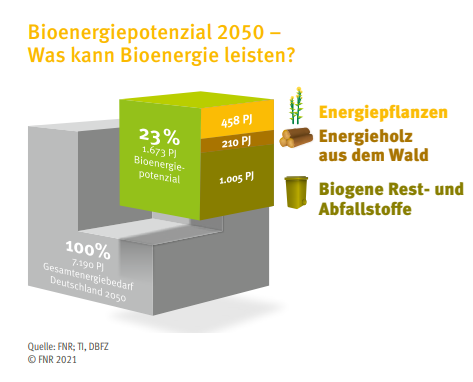

Aus wissenschaftlicher Perspektive ist es erstaunlich, dass die Themen Biomasse und Biogas (Bio CHP) im Jahr 2050 überhaupt Erwähnung finden.

In meinem Biomasse Kritik Beitrag von letztem Monat habe ich bereits detailliert ausgeführt, wieso Biomasse ein absurder finanzieller Irrsinn für den Steuerzahler ist und die Verwendung von Biomasse und Biogas vehement und deutlich abzulehnen ist, sofern man ein kostengünstiges Gesamtsystem aufbauen will.

Kurz:

Biomasse/Biogas brauchte bei der letzten Ausschreibung im Juni 2025 im mengengewichteten Durchschnitt 16,53 Cent/kWh Mindestvergütung, während Photovoltaik (+ 2 Stunden Akkuspeicher) bei 6,15 Cent/kWh braucht.

Dazu kann man von einem Hektar landwirtschaftlicher Verlustfläche 720-mal (!) mehr Strom erzeugen im direkten Vergleich zur Biomasse.

Selbst im Jahr 2012 erschien diese Diskussion bereits als völlig absurd.

Dies ist umso mehr der Fall, wenn man sich vor Augen führt, dass im Jahr 2014 in Deutschland eine Fläche von 2.014.000 Hektar allein für Energiepflanzen genutzt wurde

Die Verwendung von Energiepflanzen ausschließlich für die Erzeugung von Biomasse oder Biogas ist eine sinnlose Verschwendung von Ressourcen, die mit einem hohen finanziellen und logistischen Aufwand einhergeht.

Außerdem findet man in dieser Übersicht eine recht kleine Menge an Akkuspeichern.

Der Grund dafür findet man im Netzentwicklungsplan 2023, da dort mit viel zu kleinen Mengen an Speichern gearbeitet wird und das nachvollziehbarerweise als Quelle verwendet wird.

Natürlich werden niemals 500 GW an Großakkuspeichern verbaut werden, da 2025 mit einer Spitzenlast von 75 GW physikalisch überhaupt kein Bedarf für diese Menge an Leistung ist.

Darüber hinaus muss man auch bedenken, dass aufgrund der aktuellen regulatorischen Verfahren viele Anbieter vorab Kapazitäten reservieren wollen, da nach dem First Come First Serve Prinzip gearbeitet wird.

Das soll überarbeitet werden und ist auch notwendig.

Heißt zusammengefasst: Nicht alles davon wird die nächsten Jahre gebaut werden.

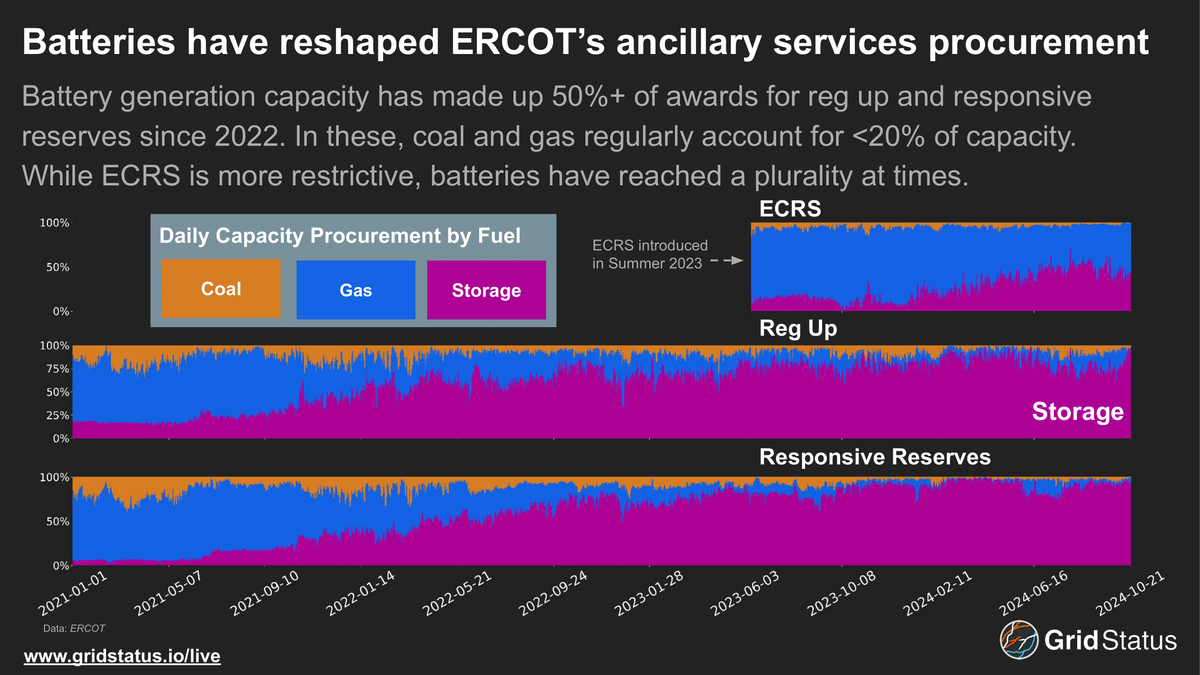

Die rapide sinkenden Preise für Akkuspeicher, wie sie beispielsweise im Öl- und Gasbundesstaat Texas zu beobachten sind, haben den Netzbetreiber ERCOT zu Stabilisierungsmaßnahmen in Form von Akkuspeichern und der Nutzung eigener Reserven:

Warum wird wohl ein republikanischer Bundesstaat in den USA, der eine heimische immense Gas- und Ölproduktion hat, auf Batteriespeicher setzen?

Aufgrund der signifikant verbesserten Wirtschaftlichkeit und der Reduzierung des Stromausfallrisikos von 12 % auf unter 1 % durch den Einsatz dieser Akkuspeicher, ist diese Lösung besonders attraktiv.

In der Studie wird prognostiziert, dass der Markt für Akkuspeicher im Jahr 2025 ein Volumen von unter 50 GW erreichen wird.

Weder ergibt das in einer elektrifizierten Welt mit deutlich höheren Strombedarf dank Industrie/Wärme/Verkehrsektor ernsthaft Sinn, da die Spitzenlast deutlich höher sein sollte, noch berücksichtigt es die rapide fallenden Preise für Akkuspeicher, die eine signifikante Kostenreduktion für das gesamte System ermöglichen.

Die Studie macht aus meiner Sicht den Fehler, dass sie die Kostenreduktion und Systemstabilisierung von Akkuspeichern viel zu niedrig berechnen, wodurch regenerative Systeme viel zu teure Systemkosten haben. Der Blick nach Texas zeigt, wieso das bereits im Jahr 2025 ökonomisch irreführend ist.

Keiner erwartet, dass Deutschland eine Dunkelflaute mit Akkuspeicher bedient.

Für den Zeitraum von Frühling bis Herbst ist ein Zeitraum von über 12 Stunden in der Regel nicht sinnvoll, da die Kapazität des Akkuspeichers die Menge an Energie gar nicht mehr ausspeichern kann, bevor die Photovoltaikanlagen die Kapazität am Morgen wieder aufladen können.

In den Wintermonaten, in denen die Tage kürzer sind, wäre die Nutzung dann nur an wenigen Tagen möglich und wirtschaftlich sehr fragwürdig.

Kurzes Beispiel dazu:

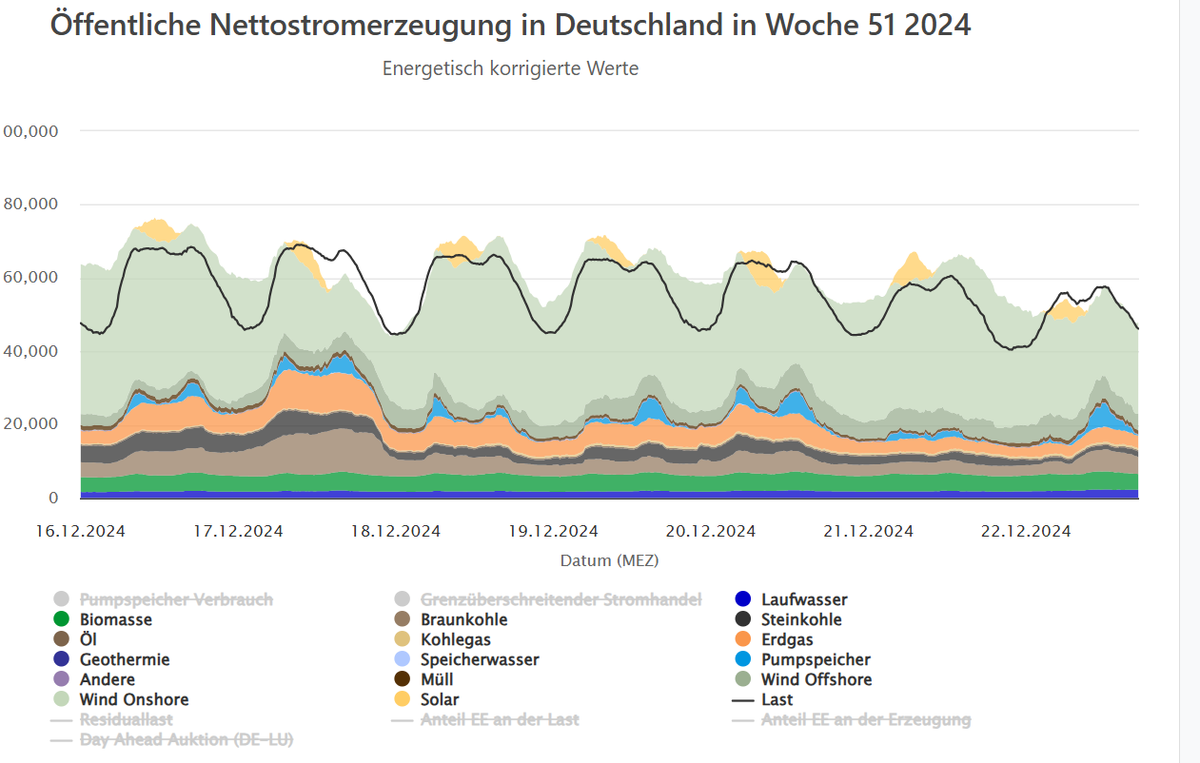

Szenario 1 im Winter - Es ist sehr windig:

In Woche 51 2024 könnten die Akkuspeicher durchaus aufgeladen werden, am Dienstag Strom wieder abgeben, um dann ab Mittwoch bis Samstag aufgeladen kaum etwas beitragen zu können.

In so einer Woche im Winter wäre der Akku also selten nutzbar.

Szenario 2 im Winter - Es gibt Wind, allerdings bleibt es auch windstill.

Am Montag kann der Akkuspeicher durch Wind aufgeladen werden, kann ggf. den Dienstag auffangen und wäre dann bis Samstag relativ nutzlos.

Es ist ökonomisch vorteilhaft, wenn an einem Tag kein kostspieliges Erdgas oder Wasserstoff verbrannt werden muss.

Nur das hilft wenig, wenn die Lichter ausgehen.

In einer Dunkelflaute sind Akkuspeicher wie in Szenario 2 ebenso sinnlos, daher sind die da keine nennenswerte Hilfe.

So versteht ihr, warum Akkuspeicher für Dunkelflauten für ganz Deutschland keinen wirtschaftlichen Sinn ergeben.

Als Privatperson könnt ihr bei entsprechend günstigen Akkuspeichern auch für Wochen Akkuspeicher besorgen.

Mir ist keine Studie der letzten fünf bis zehn Jahre bekannt, die einen solchen Vorschlag aufstellt.

Machen wir weiter mit der Studie:

Auf Seite 42 finden wir eine Übersicht der verwendeten Studien.

In zahlreichen Beiträgen dieser Quellenliste wird immer wieder die Verwendung veralteter Studien kritisiert.

Ein Risiko bei mehr als zwei Jahre alten Studien ist das Unterschätzen der fallenden Kosten von Photovoltaik sowie Akkuspeicher und die signifikant erhöhten Kosten für Gas in Europa.

Die massiv steigenden Kosten, die durch den Ukraine-Konflikt verursacht wurden, haben sich selbstredend auch auf die Kostenberechnungen ausgewirkt.

Wenn ich in der Reference unter anderem die Studie von BEIS_2020 oder EU Reference Scenario 2020 sehe, sorgt das automatisch für eine gewisse Skepsis.

Denkt immer daran, dass eine Studie von 2020 häufig auf noch ältere Datensätze zurückgreift für die Analyse und dadurch bestimmte Kostenentwicklungen oder geopolitisch relevante Ereignisse nicht eingepreist sein können.

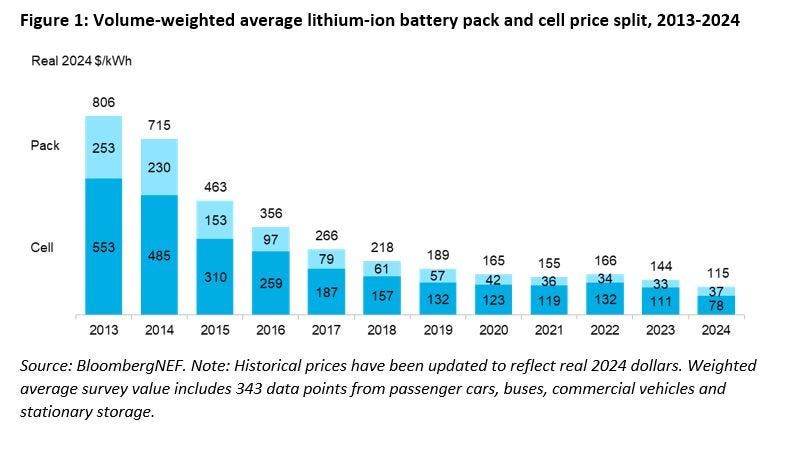

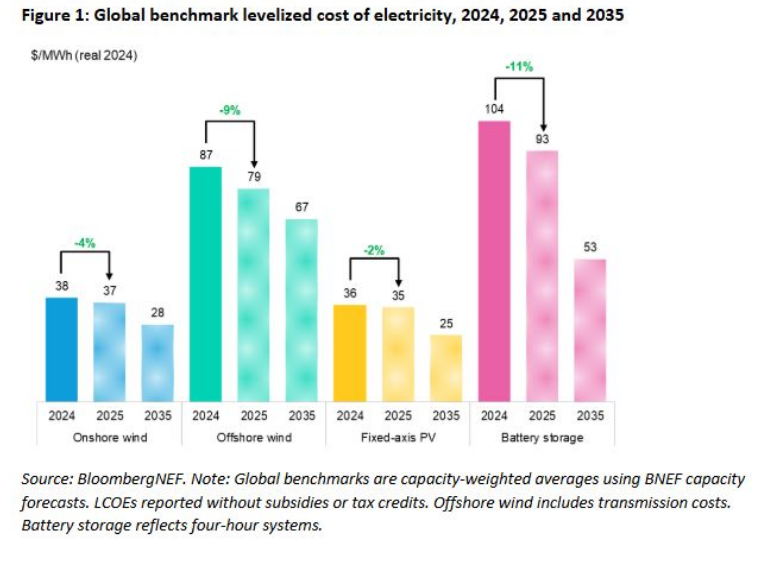

Wie bereits zuvor ausgeführt, diente das Beispiel von BloombergNEF als anschauliches Beispiel.

Wir reden also mit Preisen von 2019 zu 2024 von einer Preisreduktion von 56%.

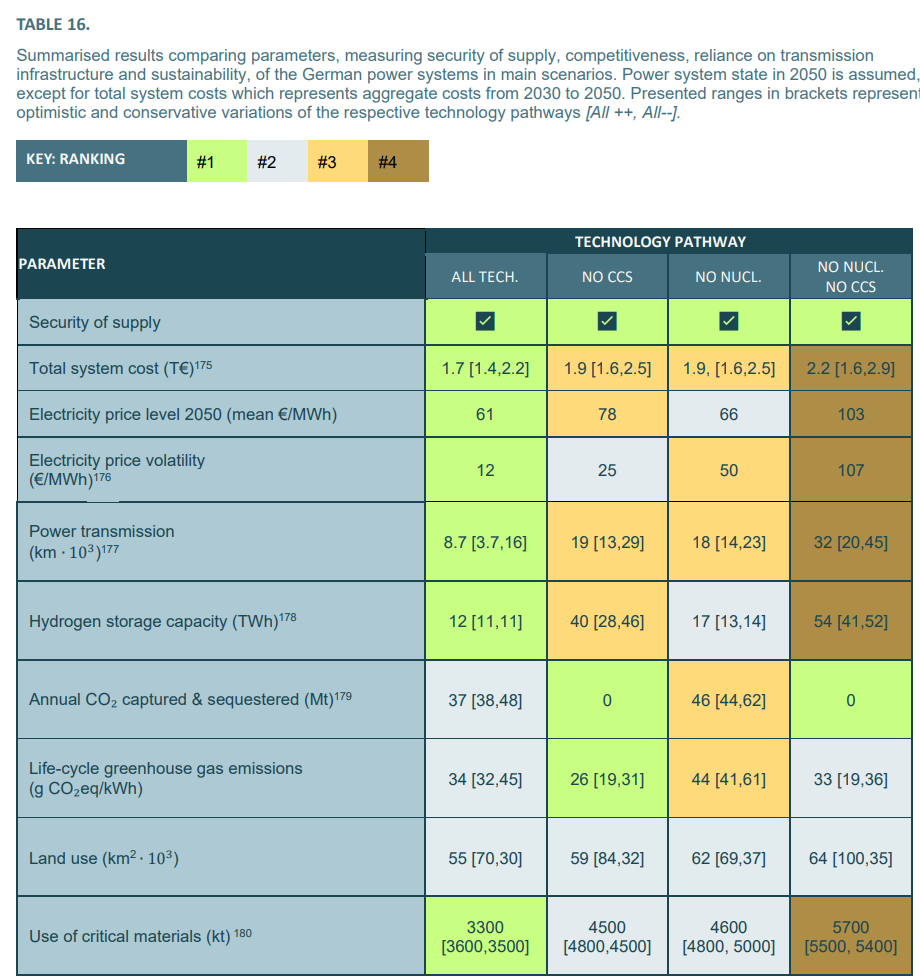

Diese Studie soll eine Übersicht über die Gesamtkosten aufstellen und bewirbt zentral einen Kernkraftansatz.

Einer der Begründungen sind die signifikant niedrigeren Systemkosten.

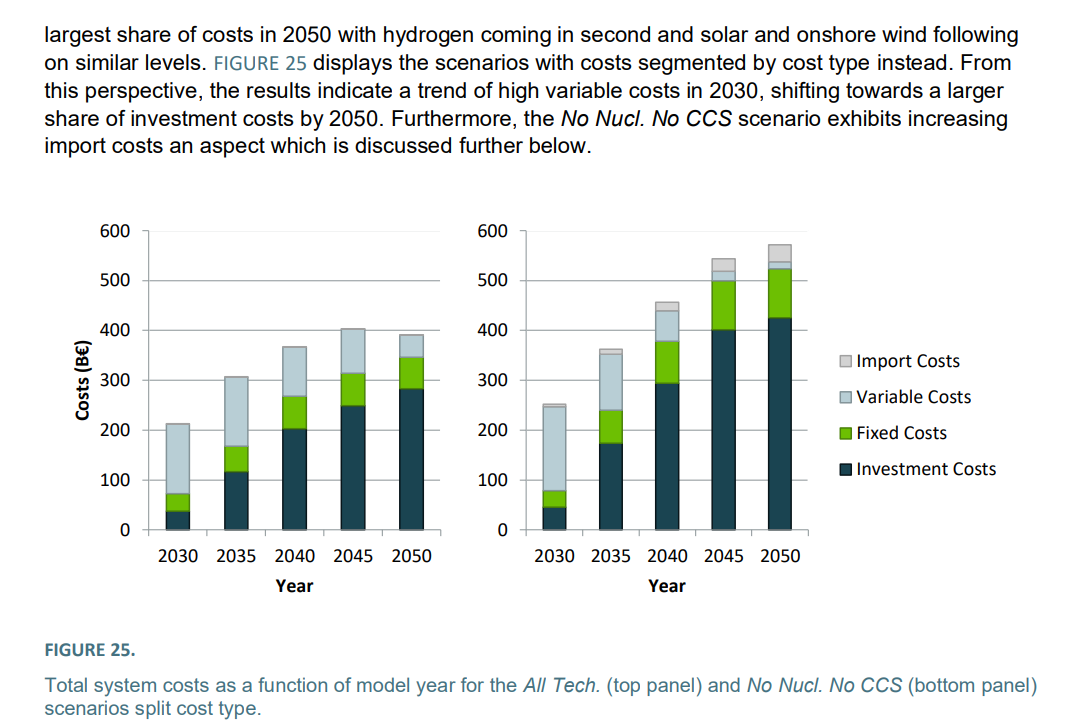

In der Studie findet man einen Vergleich des All Tech (mit Kernkraft) und No Nucl. No CCS (ohne Kernkraft) unter Seite 70:

Wenn man also allein im historischen Kontext einen Preisverfall von 56 % effektiv ignoriert, weil die Daten veraltet sind und die Investitionskosten ab 2035 einen so großen Anteil der gesamten Systemkosten ausmachen, muss man das berücksichtigen.

Wie auf dieser Seite ersichtlich, wurde diese Studie womöglich zu früh publiziert.

Laut Figure-Beschreibung soll die eine Grafik oben und die andere unten sein bei einer Links-Rechts-Ansicht.

Das ist nicht weiter schlimm, jedoch ist es erstaunlich, dass dies vor der Veröffentlichung nicht erneut geprüft wurde.

Diese Studie ist zum Zeitpunkt meines Artikels hier beinahe zwei Monate online und das hat keiner gesehen?

Auch wenn die Investitionskosten in Figure 25 nicht ausschließlich auf Akkuspeicher zurückzuführen sind, sorgen fallende Kosten für Akkuspeicher dafür, dass immer mehr Verwendungszwecke für Akkuspeicher möglich werden.

Nicht nur für Regelenergie oder für Kurzzeitspeicher bis ggf. 12 Stunden, sondern auch für Betriebe und Privatpersonen in einem längeren Zeitraum, da es wirtschaftlich anwendbar ist.

Nur was nimmt die Studie für Preise pro kWh für Akkuspeicher an?

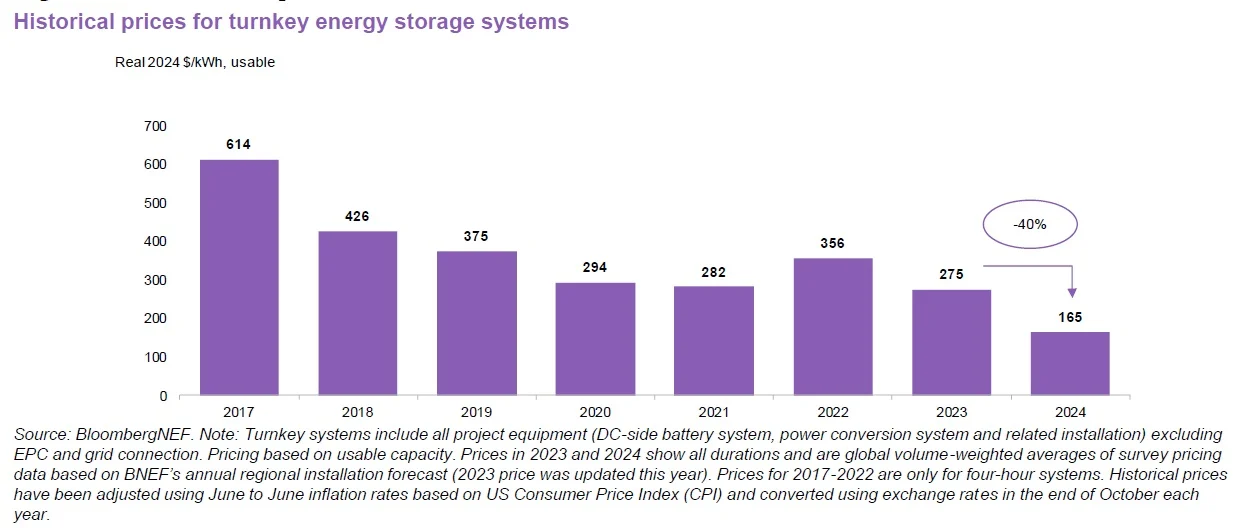

2040 ist das Zieljahr und wir rechnen mit 220 Euro/kW und 160 Euro/kWh.

Theoretisch kann man meine Kritik der Januarstudie wiederholen.

Nur haben wir neue Daten:

Wie schon weiter oben ausgeführt, ist es signifikant entscheidend, wie viele Milliarden Euro wir für eine Gesamtkostenberechnung investieren müssen, falls die realen 2024 (!) Kosten mit 165$/kWh niedriger sind als die Annahme für 2040 mit 160 Euro/kWh.

Wir reden von über 16 Jahren Unterschied.

Es gibt aktuell wenig Annahmen bei den aktuellen Trendentwicklungen, wieso Preise bis 2040 langsamer fallen sollten.

Natrium-Akkus haben aufgrund der 1.000-fach höheren Ressourcen-Verfügbarkeit signifikant niedrigere Kosten und werden in China sowie USA aktiv aufgebaut in der Praxis.

Kurz gefasst: In dieser Studie werden Akkuspeicher absurd teuer berechnet, obwohl bereits 2024 Akkuspeicher günstiger sind als für 2040 pro kWh.

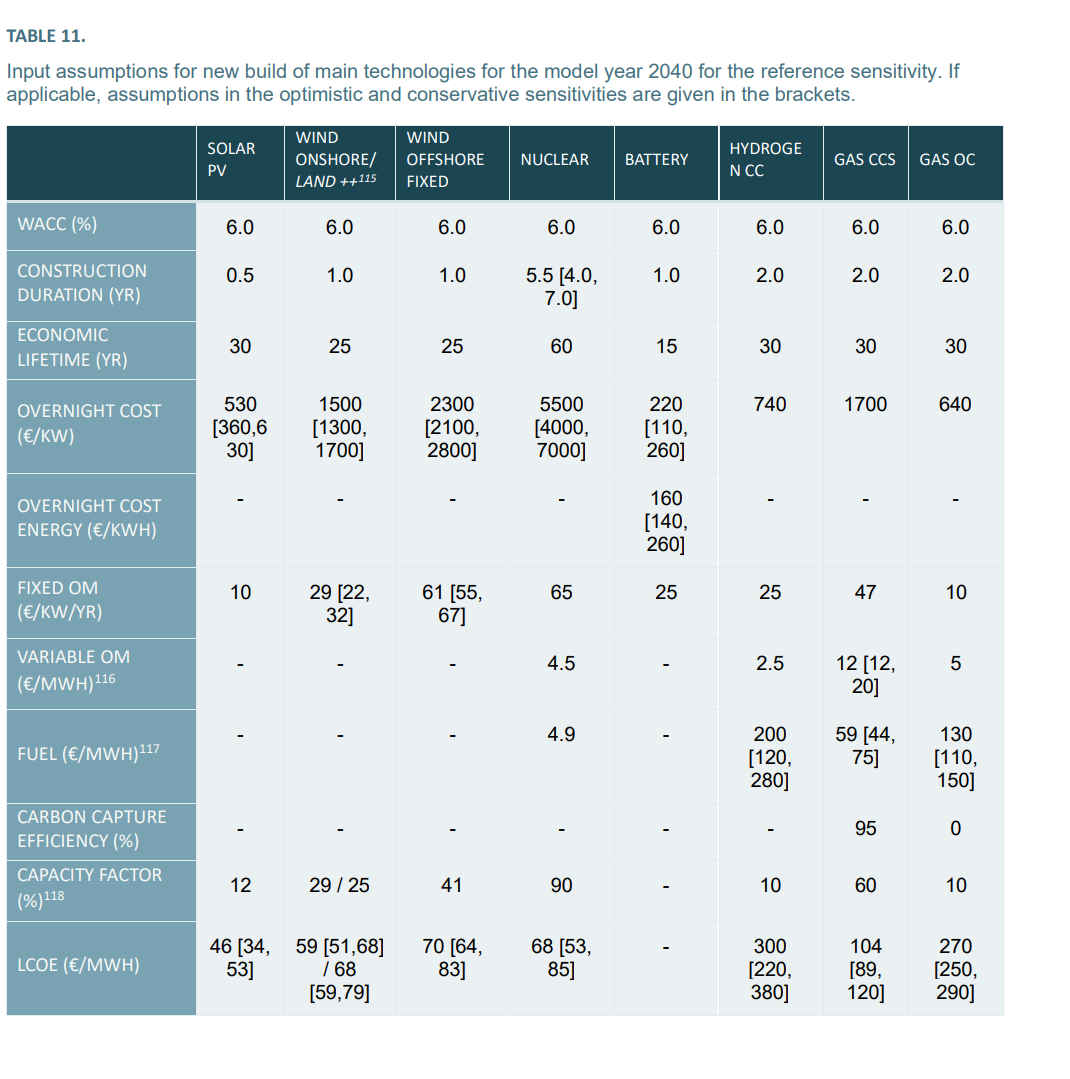

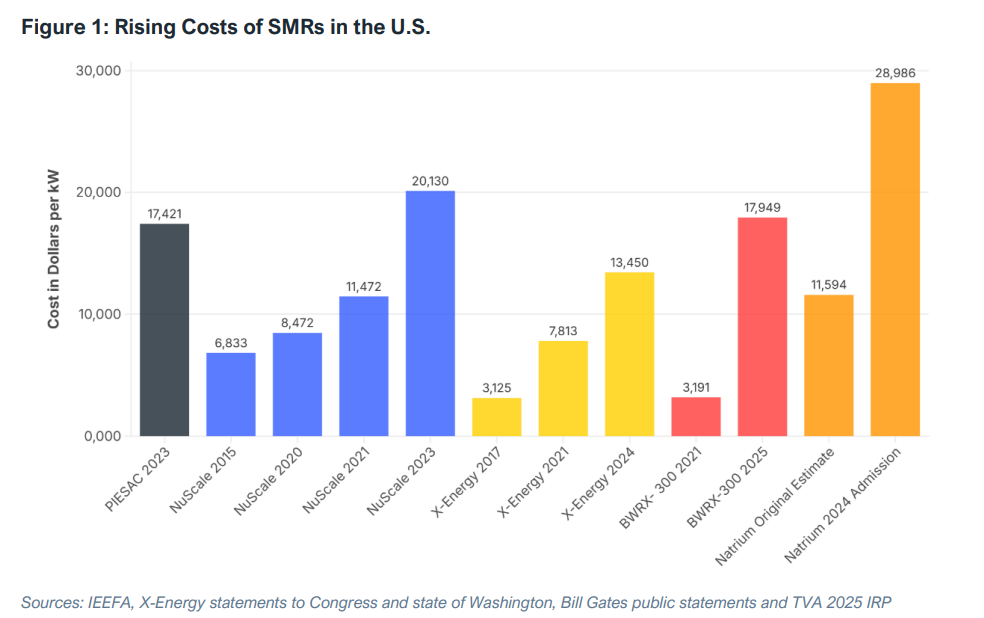

Dazu möchte ich auch die Kernkraftkosten in Kapitel 4.4.5 aufgreifen.

In der Studie findet man einen Mittelwert von 5500 Euro/kW für die Investitionskosten von Kernkraftwerken.

Das ist nicht zu verteidigen für Mitteleuropa geschweige für Deutschland.

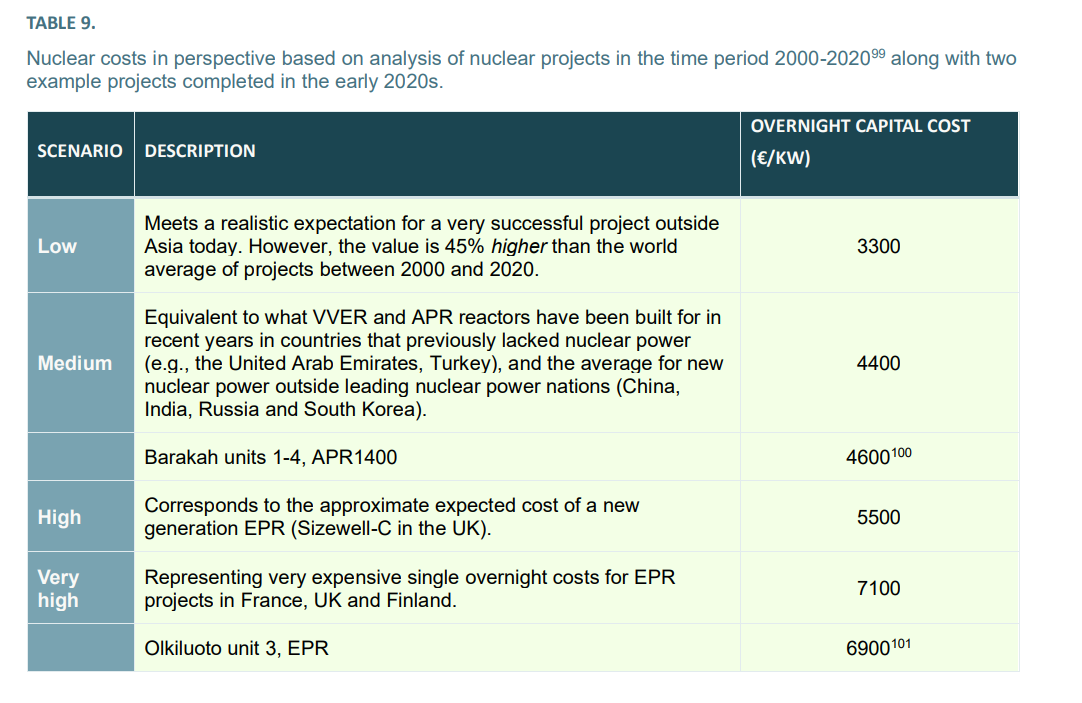

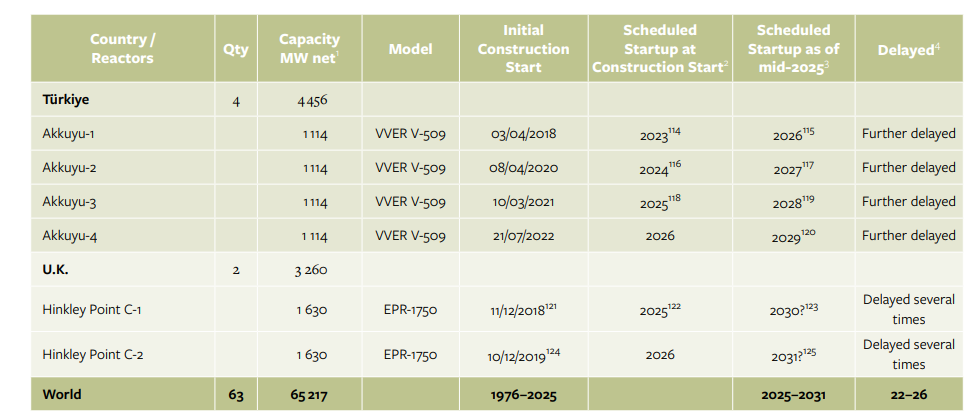

Vergleichen wir die Kosten für alle Projekte in Westeuropa mit Baustart seit 2005.

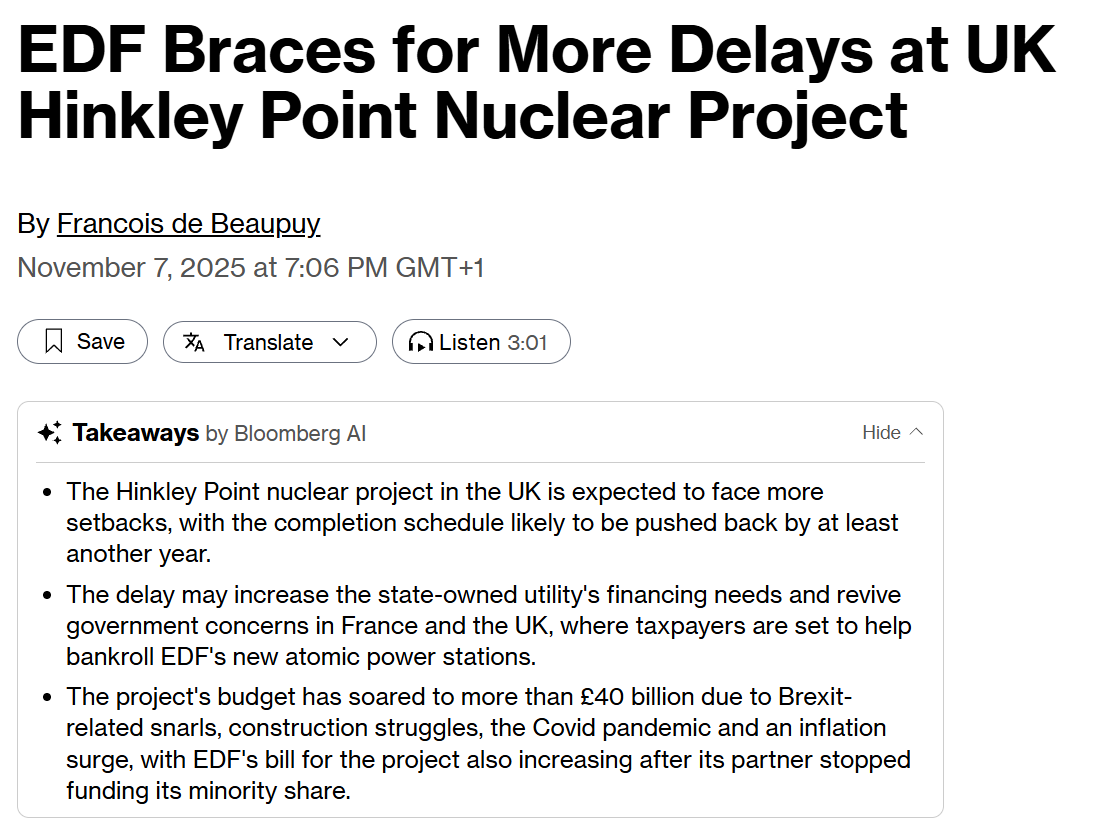

- Hinkley Point C (Baustart 2018) 57.022 Milliarden Euro kosten für 3,2 GW Leistung = 17.819 Euro pro kW.

- Sizewell C (Baustart noch nicht erfolgt) wird wohl bei 47.387 Milliarden Euro mit ebenfalls 3,2 GW Leistung landen mit absurden Kosten von 14.808,63 Euro pro kW.

- Flamanville 3 (Baustart 2007) kostet 19 Milliarden Euro für 1,65 GW Leistung also 11.515 Euro pro kW.

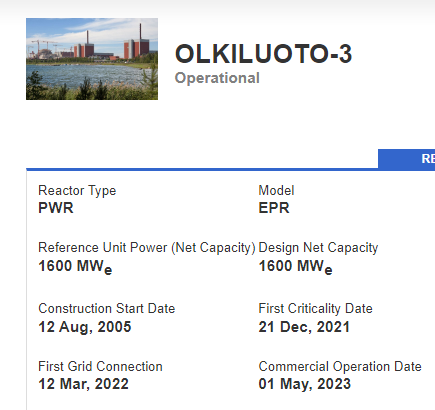

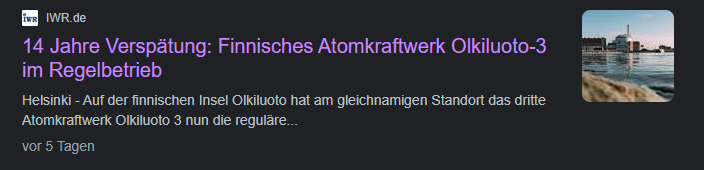

- Olkiluoto 3 (Baustart 2005) liegt bei 6.900 Euro pro kW.

Wie erklärt die Studie ihren Mittelwert?

So:

Mit Blick auf jedes einzelne Projekt in Mitteleuropa mit Baustart seit 2005 klingt das nicht sonderlich plausibel, wie die realistische Erwartung bei 3.300 Euro/kW liegen kann.

Zusätzlich ist die Sizewell-C-Rechnung einfach absurd falsch mit 5.500 Euro pro kW.

Momentane Schätzungen erwarten eher 14.808,63 Euro pro kW.

Das war auch weit vor Veröffentlichung der Studie bekannt.

Kein Wunder, dass die Kosten für die Kernkraftszenarien etwas niedriger zum deutschen Energiewendeszenario liegen, wenn man einfach völlig falsche Kostenannahmen vornimmt.

Dazu kommt noch eine absurde Schätzung:

Ja, die Studie nimmt für das All Tech Szenario an, dass es keinen nennenswerten Widerstand gegen Kernkraft gibt und der Bau schnell durchgeführt wird mit 5,5 Jahren Bauzeit für Kernkraft.

In Deutschland. 5,5 Jahre Bauzeit.

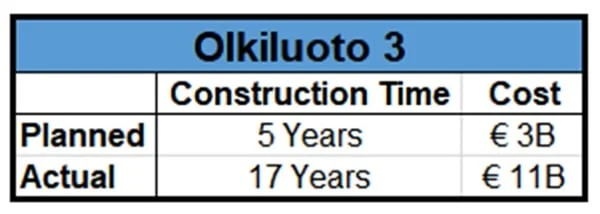

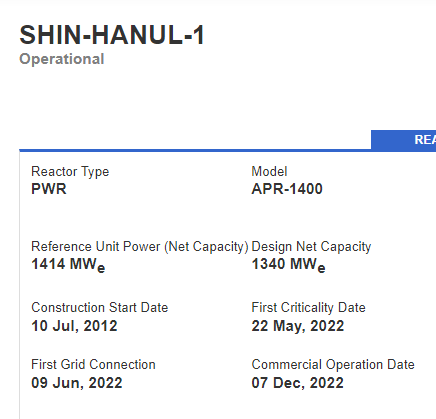

FLAMANVILLE-3 liegt bei 17 Jahren Bauzeit.

OLKILUOTO-3 liegt bei 17-18 Jahren Bauzeit.

Selbst wenn wir von Anlagen sprechen, die nicht einmal offiziell angefangen haben, kann man Paks II mit einer Verzögerung von sieben Jahren vor offiziellen Baustart sprechen.

Bei Paks II sollte es 2018 schon mit dem Bau losgehen idealerweise und 2025 geht es immer noch nicht offiziell los.

Das Projekt wurde 2009 vom Parlament beschlossen.

Kein Wunder, dass Modellierungen mit Kernkraft in der Studie gut davonkommen.

Wenn man einfach einen Großteil der Kosten ignoriert und ausblendet unter realitätsfernen Annahmen, dann sieht es ökonomisch gut aus.

Kurz gefasst: Die Studie nutzt völlig absurde Annahmen (Beispiel: Sizewell-C soll 5.500 Euro/kW, obwohl die Rechnung 14.808,63 Euro/kW beträgt) zu den Kosten und Bauzeit (5,5 Jahre Bauzeit für Kernkraftwerke in Deutschland), um Kernkraft künstlich günstig zu rechnen.

Seite 55 gibt uns ebenfalls einen interessanten Punkt:

![The current study explores a nuclear restart scenario. This scenario corresponds to the restart of the six recently closed reactors, still holding operating licenses, before 2030, summing to 8 GW of installed capacity returned to the grid. One recently published study say [sic!] three reactors could be restarted by 2028 and an additional 6 reactors by 2032129, while another source argues 5 reactors may be restarted.](/_astro/QC2025-Seite55-KernkraftReaktivierung.DhTGX6PA_Z206eCl.png)

Ein sehr beliebtes Argument bezüglich der Kernkraft ist die Reaktivierung der bestehenden Kernkraftwerke.

Die Studie der Radiant Energy Group hatte ich bereits im Dezember 2024 aufgrund der völlig hanebüchenen Annahmen vehement kritisiert.

Mindestens eine der Kernkraftanlagen verliert am 25. Oktober die eigenen Kühltürme.

Bisher wirkt es nicht so, als sei die Schwarz-Rote (Blackrot-Koalition) Bundesregierung wirklich interessiert, die Kernkraftwerke zurückzuholen.

Damit dürften die Kosten eher steigen als sinken, da für eine Laufzeitverlängerung mit niedrigen Kosten ein laufender Übergang notwendig ist.

Faszinierend ist auch Seite 63:

Selbst im Rahmen der Studie wird im All-Tech-Szenario davon ausgegangen, dass frühestens im Jahr 2045 10 GW an neugebauter Kapazität zur Verfügung stehen werden.

Vor dem Hintergrund der 5,5 Jahre andauernden Bauzeit erscheint diese Annahme und Rechnung durchaus faszinierend und deutlich widersprüchlich.

Nur sofern bis 2050 30 GW an Kernkraftkapazität gebaut wurde und diese 8 GW über 15-20 Jahre fehlen, dürfte das ein massiver Kostenanstieg für das All Tech. Szenario sein.

Dieses Szenario ist mit den acht Kernkraftwerken, die aktuell mit einer Gesamtleistung von 8 GW betrieben werden, nicht mehr realisierbar. Die Abschaltung der Anlagen sowie die bevorstehende Sprengung essenzieller Teile machen dies unmöglich.

Kurz gefasst: Die Studie nimmt für 8 GW Kernkraft sehr niedrige Kosten an für die Gesamtkostenrechnung, obwohl mindestens Gundremmingens Kühltürme am 25. Oktober gesprengt werden. Damit steigen die notwendigen Kosten für die Kernkraftszenarien drastisch an.

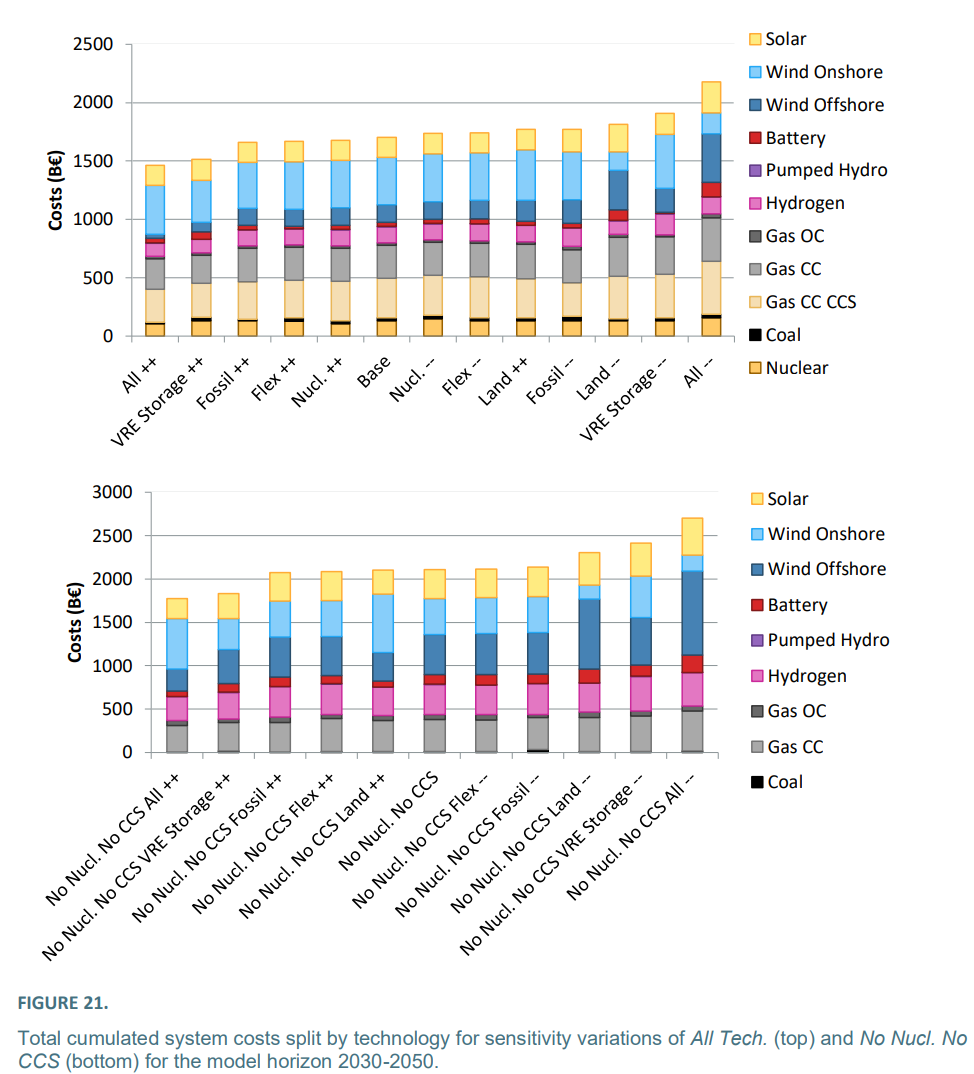

Danach kommen wir zu einem meiner zentralen Kritikpunkt:

Wir sehen in beiden Grafiken ein Sammelsurium an Szenarien, die unterschiedlichste Kostenberechnungen annehmen.

Mein zentraler Kritikpunkt betrifft den Anteil von Erdgas oder Wasserstoff an den Stromerzeugungskapazitäten.

In effektiv allen Grundszenarien und allen Sensibilitätsrechnungen (also ++ und —) wird mit einem signifikanten Anteil an Erdgas gerechnet.

Warum ist das selbst im Kernkraftszenario rechnerisch eine Annahme?

Weiter oben habe ich bereits ausgeführt, dass aus meiner Sicht Biomasse/Biogas ersatzlos und Erdgas so gut wie möglich durch Akkuspeicher ersetzt gehören, sodass Gas so selten wie möglich genutzt werden sollten.

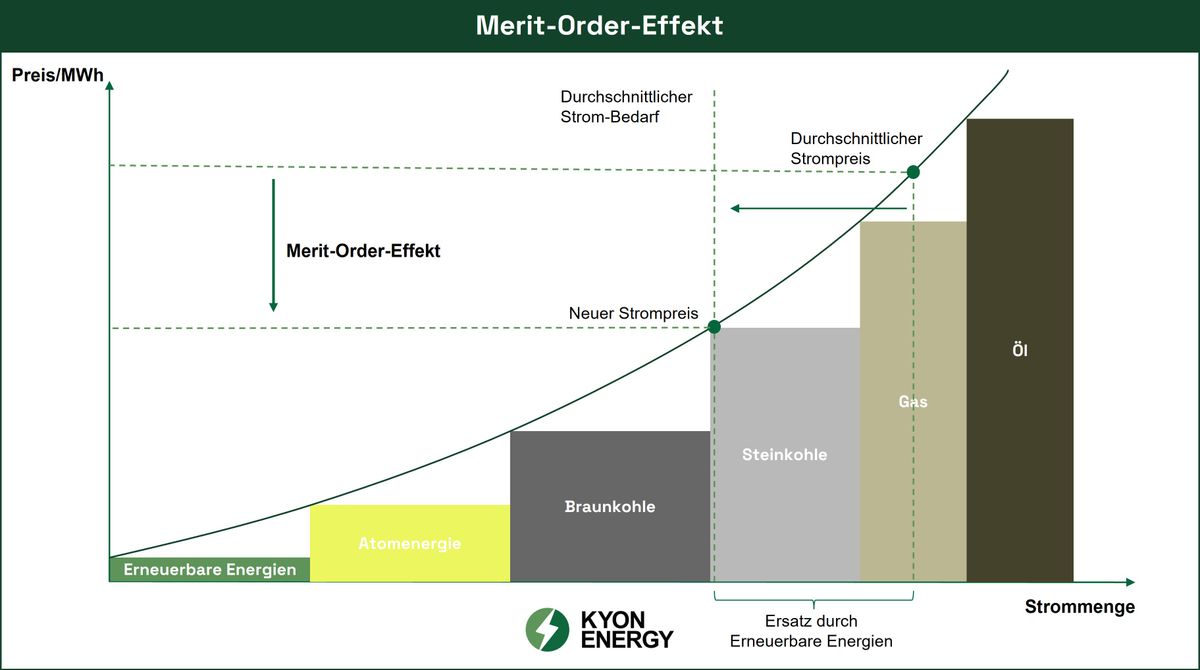

Basierend an der Merit-Order und den verhältnismäßig günstigen Investitionskosten für Erdgaskraftwerke gegenüber den Betriebsstunden wäre das für eine Gesamtkostenrechnung von signifikantem Vorteil.

Interessanterweise ist im All Tech All ++ Szenario eine signifikante Kostenreduktion für alle Technologien einkalkuliert, sodass sich mir der sehr geringe Anteil an Akkuspeichern nicht erschließt.

Dank CO2-Preisen gibt es keine Rechnung, in dem ein CCS-System signifikant günstiger als das Ein- und Ausspeichern von Strom mit Akkuspeichern sein soll und die Studie probiert nicht einmal ansatzweise diese Frage zu beantworten.

Je nach Szenario rechnet man Erdgaskosten von 500 Milliarden Euro bis knapp 800 Milliarden Euro für den Zeitraum 2030-2050.

Wir sprechen also von einer außerordentlich hohen Summe, die durch die Kostenreduktion der Akkuspeicher immerhin im Frühling bis Herbst signifikant gesenkt werden kann.

Das VRE-Storage ++ Szenario soll laut Seite 21 signifikante Kostenreduktionen für Elektrolyseure und Akkuspeicher bringen.

Bedauerlicherweise wird nicht klargestellt, was dies konkret bedeutet, was die Studie und ihre Ergebnisse erneut unverständlich macht.

Immerhin erkennt man im Bild verhältnismäßig geringen Extrazubau an Akkuspeichern und kaum eine Kostenreduktion an Erdgas, was überhaupt keinen Sinn in einem Energiesystem der Zukunft ergibt.

Nach der Merit-Order wird man im Großteil des Jahres den Bedarf an Erdgas durch Akkuspeicher ersetzen können.

Die Modellierung suggeriert keinen Prozess der Art.

Im VRE-Storage++ Szenario Kernkraftkosten sind die Kosten erhöht, ohne dass die zugrunde liegenden Gründe dafür dargelegt werden.

Wie schon bei der WePlanet-Studie werden erneut signifikant überteuerte Investitionskosten angenommen, ohne dass eine logische Grundlage dafür ersichtlich ist.

Damit werden die Gesamtkosten für die Energiewende künstlich in die Höhe getrieben.

Der praktische Unterschied zwischen all diesen Szenarien ist hoch, die zentral gewählten Szenarien für das Fazit haben effektiv 500 Milliarden Euro Unterschied in der Kostenrechnung:

Wir reden laut Seite 98 von grob 500 Milliarden Euro Unterschied in den Gesamtkosten für die Energiewende.

Da Akkuspeicher erneut viel zu teuer gerechnet werden, Biogas bizarrerweise bis 2050 in allen Szenarien für die Erzeugung weiterverwendet wird (laut Table 14) und Kernkraft mit völlig hanebüchenen Annahmen (sei es die 5,5 Jahre Bauzeit sowie die viel zu niedrigen Euro/kW-Preise) günstig gerechnet wird, ist der reale Kostenunterschied entweder deutlich niedriger oder sogar ironischerweise deutlich günstiger für das regenerative Energiesystem.

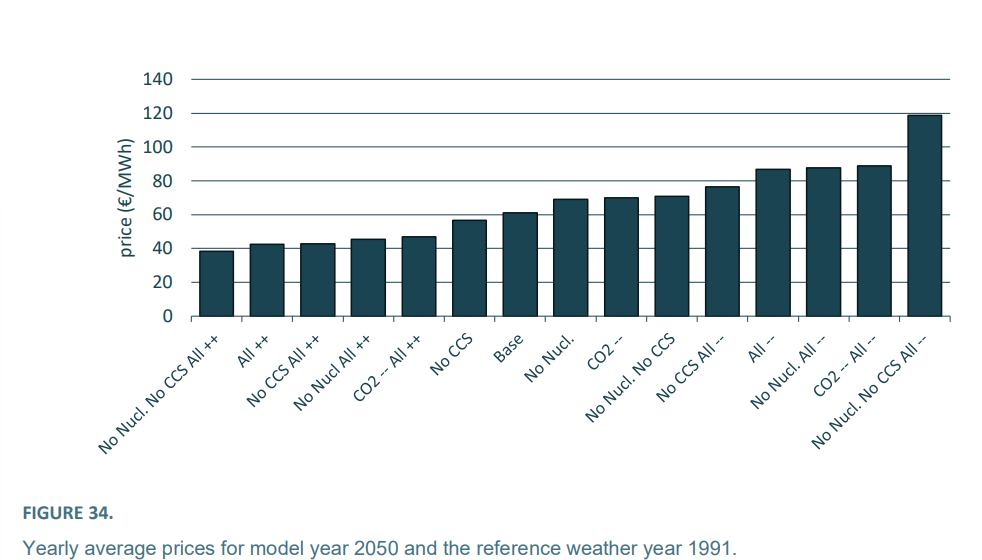

Diese Absurdität zeigt sich auch in Figure 34 auf Seite 77:

Vorab: Das Wetterjahr 1991 war kein schlechtes Wetterjahr für regenerative Energien.

In dieser Grafik zeigt sich erneut, dass selbst diese Studie im Fall von aggressiven Kostenreduktionen von günstigeren Preisen für regenerative Energien ausgeht ohne CCS und ohne Kernkraft.

In der Studie wird kommentiert, dass das massive Überbauen der Solarkapazitäten u. a. zu günstigeren Preisen führt, diese Anlagen aber nicht sonderlich profitabel sind.

Warum das konkret nur in diesem Szenario ein Problem ist, obwohl Solar- und Windenergie niedrigere Grenzkosten und Betriebskosten als Kernenergie haben, wird nicht beantwortet und bleibt ein Rätsel.

Das spielt auf das Selbstkannibalisierungsproblem an, welches ich in einem meiner anderen Beiträge detaillierter ausgeführt habe und eins meiner ökonomischen Hauptkritikpunkte an Kernkraft im Energiemix der Zukunft darstellt mit Verweis auf Schwierigkeiten in anderen Ländern wie Finnland oder Frankreich.

Kurz gefasst: Die Gesamtkostenrechnungen der Studie ergeben keinen praktikablen Sinn, da Gaskapazitäten und Wasserstoffkapazitäten völlig überdimensioniert sind, Akkuspeicherkosten selbst im Idealszenario viel zu hoch angesetzt werden und Kernkraft mit absurd realitätsfernen Annahmen günstig gerechnet wird. Manche Annahmen werden gar nicht erst erklärt. Das hält einer ernsten Betrachtung nicht stand.

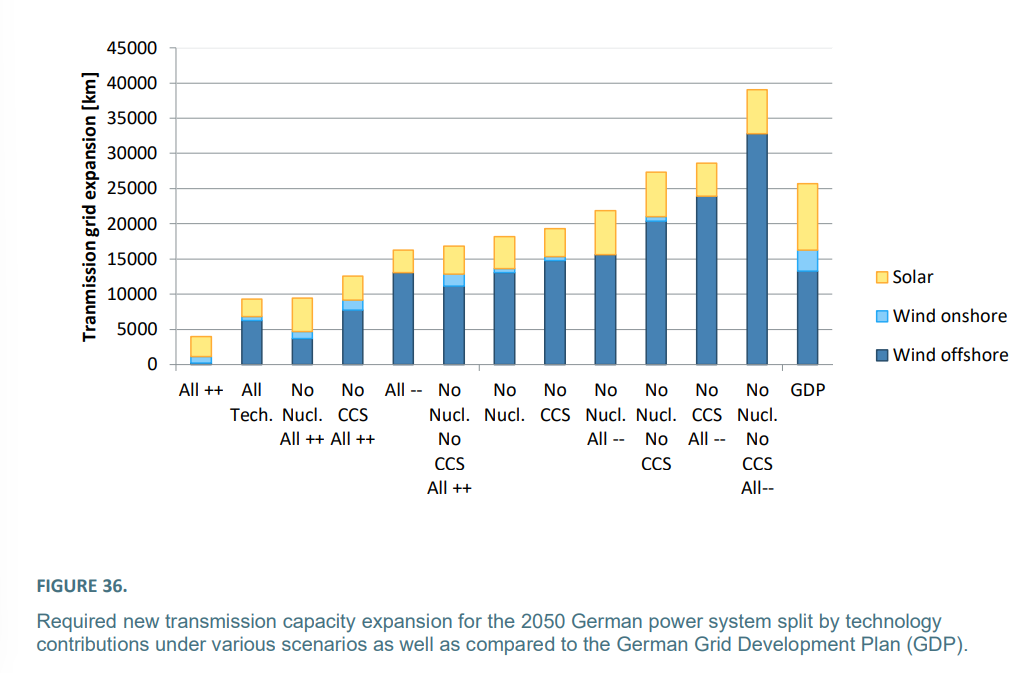

Jetzt folgt einer der schrägen Aspekte der Studie - Der Netzausbau:

Was ihr hier seht, ist ein Fiebertraum.

Es handelt sich um eine Spanne von 3.952 km bis 39.023 km (!!) an neuen Stromnetzleitungen.

Begründet wird diese massive Spanne durch den großen Bedarf an Leitungen für schwimmende Windkraft-Auf-See.

Konkret rechnet die Studie mit 214,7 km/GW für Offshore-Windkraft, 7,7 km/GW für Onshore-Windkraft und 18,3 km/GW für Photovoltaik und rechnet die Zukunftsszenarien darauf hoch.

Glücklicherweise stellt die Studie klar, dass in entsprechenden Energieparks meistens Stromerzeugungskapazitäten zusammengeführt werden, um den Netzausbau zu minimieren.

Gleichzeitig stellt dies ein weiteres Problem mit den in diesem Beitrag mehrfach kritisierten Szenarien zum Ausbau von Akkuspeichern dar.

Netzbooster sind bereits seit Jahren im Einsatz und können die Netzstabilität signifikant erhöhen und an einzelnen Stellen den konkreten Netzausbaubedarf sogar senken.

Im Systemstabilitätsbericht 2025 haben die Übertragungsnetzbetreiber bereits eine Vielzahl an Handlungsempfehlungen geliefert, um Großbatteriespeicher bzw. Akkuspeicher netzbildend und netzdienlich einzugliedern.

Mit dieser Netzdienlichkeit von Akkuspeichern kann der Netzausbau signifikant reduziert werden und stabilisiert das Stromnetz in einer regenerativen Zukunft.

Zusätzlich hat bereits der europäische Gerichtshof im Januar festgestellt, dass der Netzausbau in Europa immens viel Potential zum Kosteneinsparen für alle Mitgliedsstaaten haben kann.

Natürlich ist es im Kontext der Studie mit deutschem Fokus unmöglich, all diese Faktoren einzukalkulieren.

Nur ist eben Deutschland Teil des europäischen Supernetzes (ENTSO-E) und profitiert selbstredend als zentrales Land in Mitteleuropa von entsprechenden Investitionen.

Außerdem rechnet die Power System Expansion - Germany bei den schlimmsten Szenarien mit schwimmenden Windkraft-Auf-See-Anlagen, welche in der Praxis bisher nahezu nie verbaut werden und daher dieser immense Investitionsbedarf aus meiner Sicht völlig übertrieben ist.

Gleichzeitig ist der Netzausbau für das All++ Szenario mit 3.952 km an neuen Leitungen einfach absurd niedrig.

Das ist weniger als ein Drittel des Netzausbaus, den TenneT als Primärquelle in Fußnote 155 annimmt und zusätzlich mit dem aggressiven Ausbau von Rechenzentren weltweit und auch in Deutschland unplausibel.

Verteilnetze müssten für die Elektrifizierung der Zukunft, sei es in einem Energiesystem mit oder ohne Kernkraft deutlich ausgebaut werden, wenn Wärmepumpen und E-Autos in Massen die Straßen befahren.

Kurz gefasst: Der Netzausbau in dieser Studie ist sehr unterkomplex dargestellt und die Spanne von 3.952 km bis 39.023 km basiert an einem sehr linearen Modell, welches die Netzdienlichkeit von Akkuspeichern, europäischer Netzintegration und grundsätzlich die Realität von Energieparks sowie Verteilnetzen ignoriert.

Ein Fazit zur Power System Expansion - Germany Studie:

Die Studie nutzt unrealistische Annahmen für die Kosten von Kernkraftwerken (Beispiel: Sizewell-C wird mit 5.500 Euro/kW gerechnet, obwohl die Rechnung eher 14.808,63 Euro/kW beträgt) und unrealistisch kurze Bauzeiten (5,5 Jahre Bauzeit), damit Kernkraft günstig wirkt und die 30 GW an Kapazität gebaut werden können.

Für eine günstigere Kernkraftrechnung wird angenommen, dass 8 GW an bestehenden Kernkraftanlagen wieder in Betrieb genommen werden können, obwohl mindestens Gundremmingens Kühltürme am 25. Oktober gesprengt werden und die anderen Anlagen wohl auch nicht mehr wirtschaftlich betrieben werden können.

Gleichzeitig rechnet die Studie Akkuspeicherkosten absurd hoch (160 Euro/kWh im Jahr 2040, obwohl 2024 bereits 165$/kWh realistisch sind) und rechnet den Erdgas- und Wasserstoffbedarf in allen Szenarien viel zu hoch, sodass die Gesamtkosten der Energiewende unrealistisch hoch wirken.

Biomasse/Biogasanlagen werden in allen Szenarien als Ergänzung angesehen, obgleich die Kosten für diese völlig absurd hoch sind und es weder ökologisch noch ökonomisch eine plausible Alternative für ein 2050 Energiesystem sein kann.

Wie schon bei der WePlanet-Studie bin ich persönlich sehr enttäuscht.

Viele Annahmen halten nicht ansatzweise den Investitionskosten von 2025 stand, obwohl die Annahmen für 2040 präsentiert werden und zusätzlich wirkt es so, dass diese Studie womöglich 6-12 Monate vorher veröffentlicht werden sollte und jetzt mit veralteten Daten präsentiert wird.

Die 500-Milliarden-Euro-Systemkosteneinsparung schmilzt dahin.

Absurderweise präsentiert Abbildung 34 ein Szenario mit aggressiven Kostenreduktionen für regenerative Energien, welches zu günstigeren Preisen führt als das „technologieoffene” Kernkraftszenario.

Ironisch, da diese Studie auf Social Media eher von Kernkraftfans als Konter für regenerative Energien präsentiert wird.

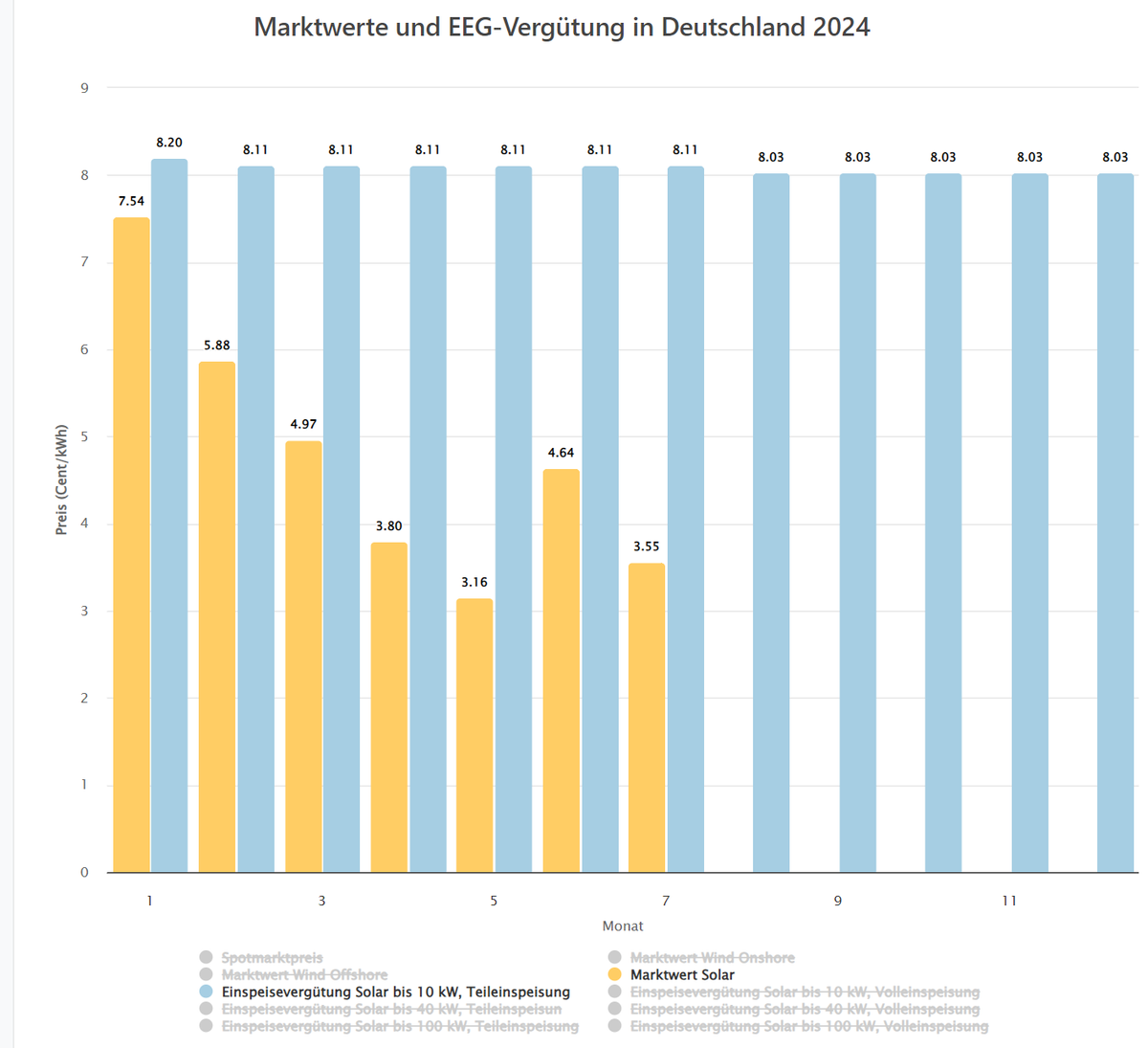

Sollte man die EEG-Subventionen abschaffen?

Dank des Preisverfalls von regenerativen Energien kommt immer häufiger das Thema auf, dass man die EEG-Förderung abschaffen sollte wie z. B. in der Wirtschaftsinitiative der Ampel-Regierung:

Grundsätzlich ist dieser Gedanke nur logisch.

Wenn bestimmte Produkte oder Projekte ohne Förderung konkurrenzfähig sind, kann man darüber nachdenken, die bestehenden Förderungen zu senken oder gar abzuschaffen, um dieses Geld in andere neue potenziell lohnende Branchen zu verlagern.

Kurzfassung zur Erklärung der EEG-Förderung:

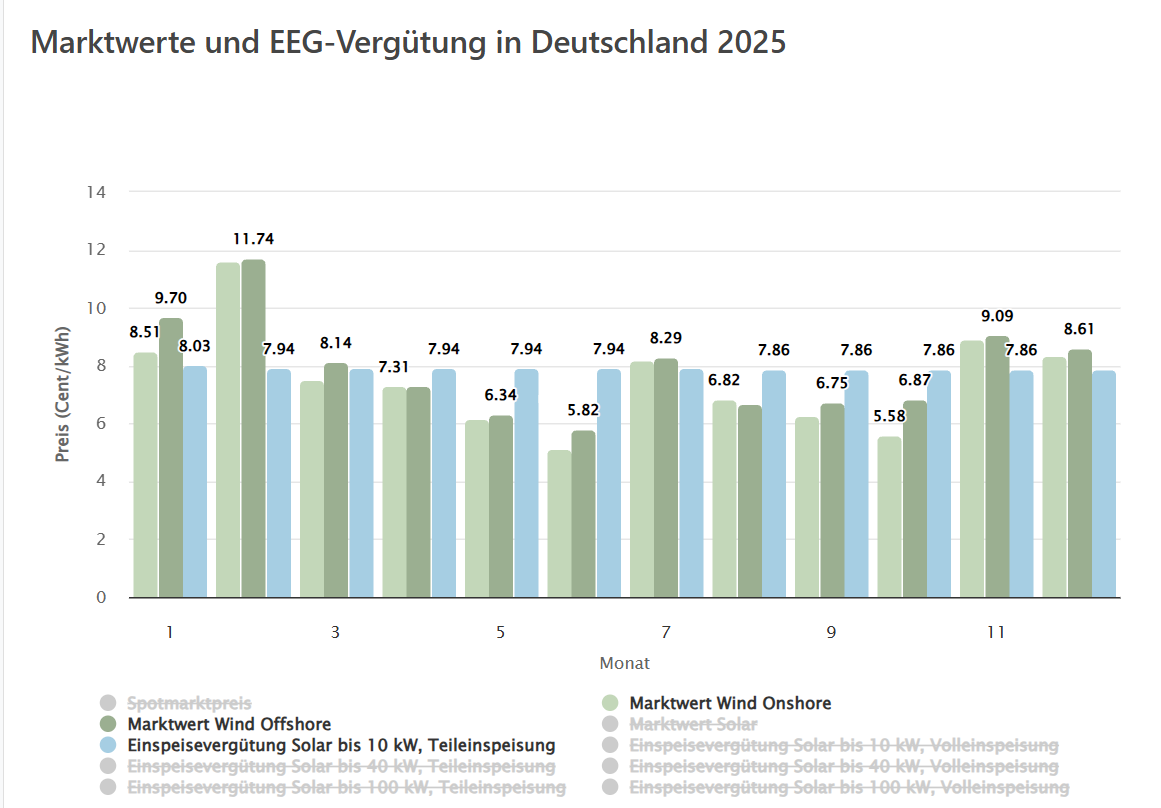

Mit der EEG-Förderung garantiert der Staat eine Minimumvergütung von 8,03 Cent pro eingespeiste Kilowattstunde (sofern es nur teilweise eingespeist wird).

Sofern der Marktwert niedriger als diesen Wert ist, würde der Staat einspringen und die Differenz erstatten.

Damit sollte Planungssicherheit geschafft werden, damit keiner in die regenerativen Energien investiert und auf den Kosten sitzen bleibt.

Nun zum Problem:

Je mehr Photovoltaik zugebaut wird und der erzeugte Strom nicht durch Akkuspeicher oder in Wasserstofferzeugung gespeichert werden kann, desto häufiger treten Stunden mit negativen Preisen an der Börse auf, da klassische Dach- oder Freiflächenanlagen so ausgerichtet sind, dass mittags zur Spitzenzeit, der meiste Strom erzeugt wird.

Stromnetze allein können keinen Strom speichern, also ist das Angebot höher als die Nachfrage und es wird Menschen Geld angeboten, dass sie den Strom abnehmen.

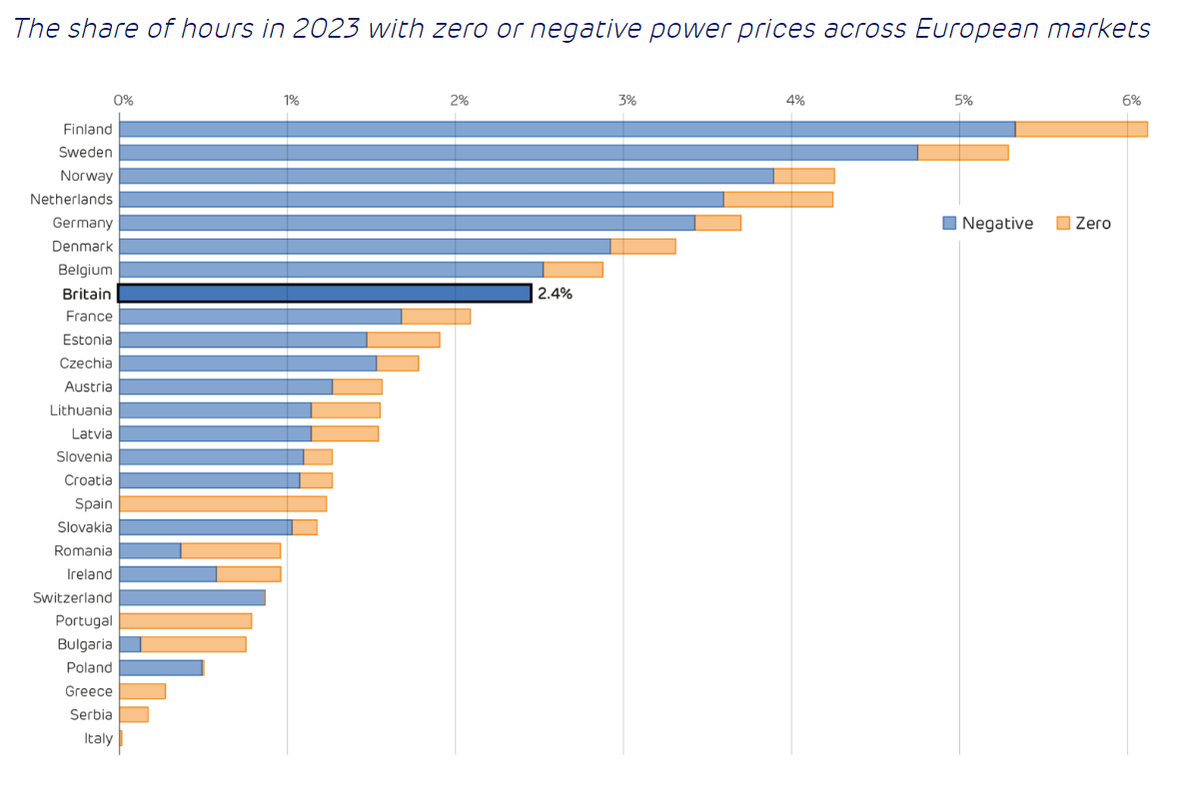

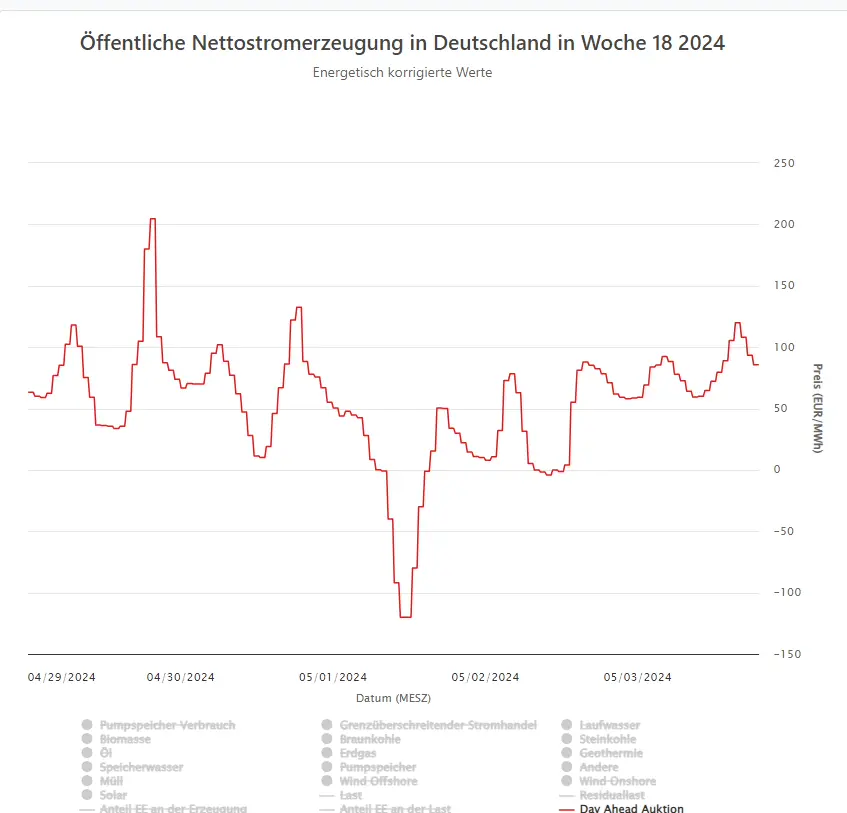

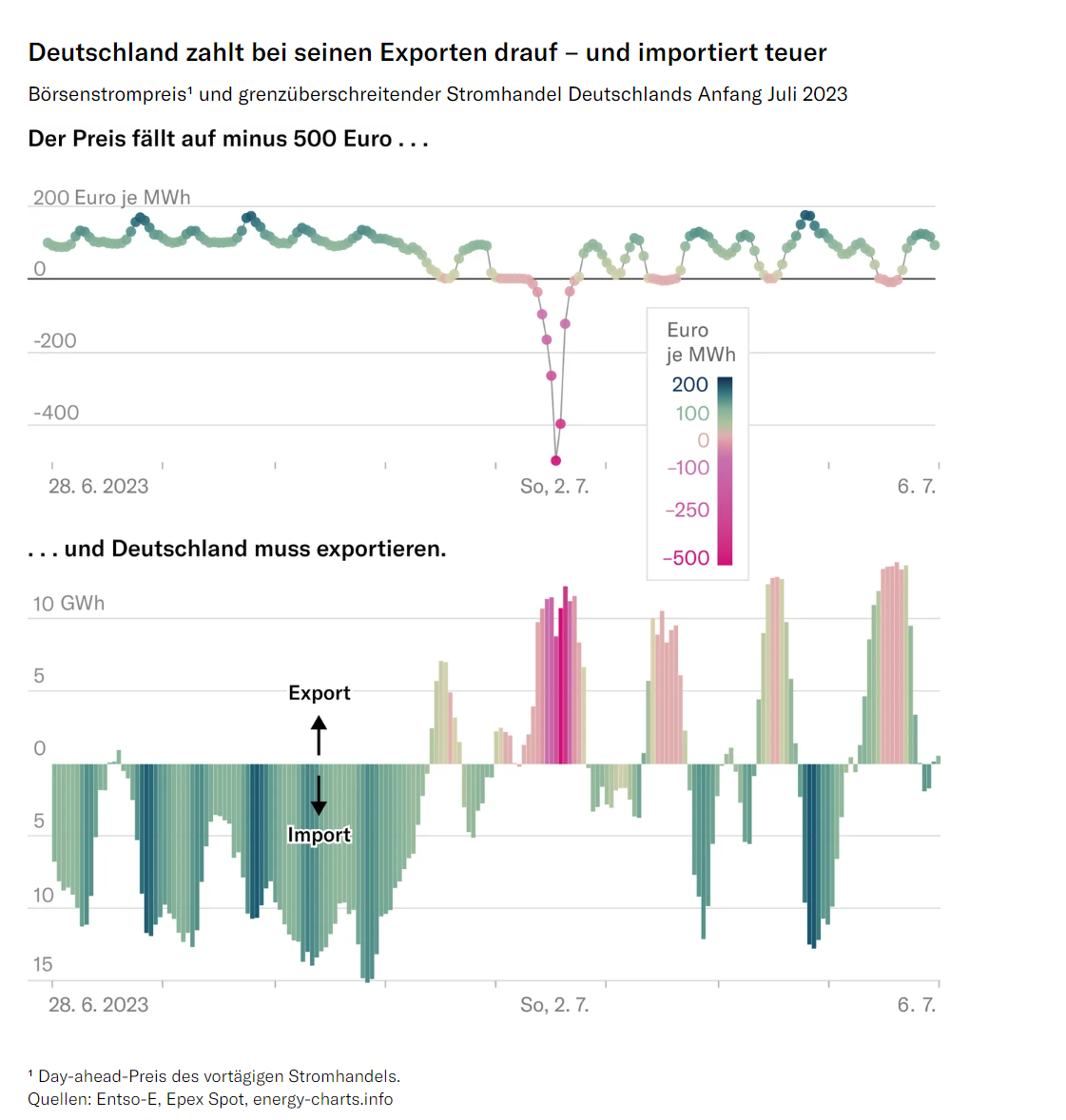

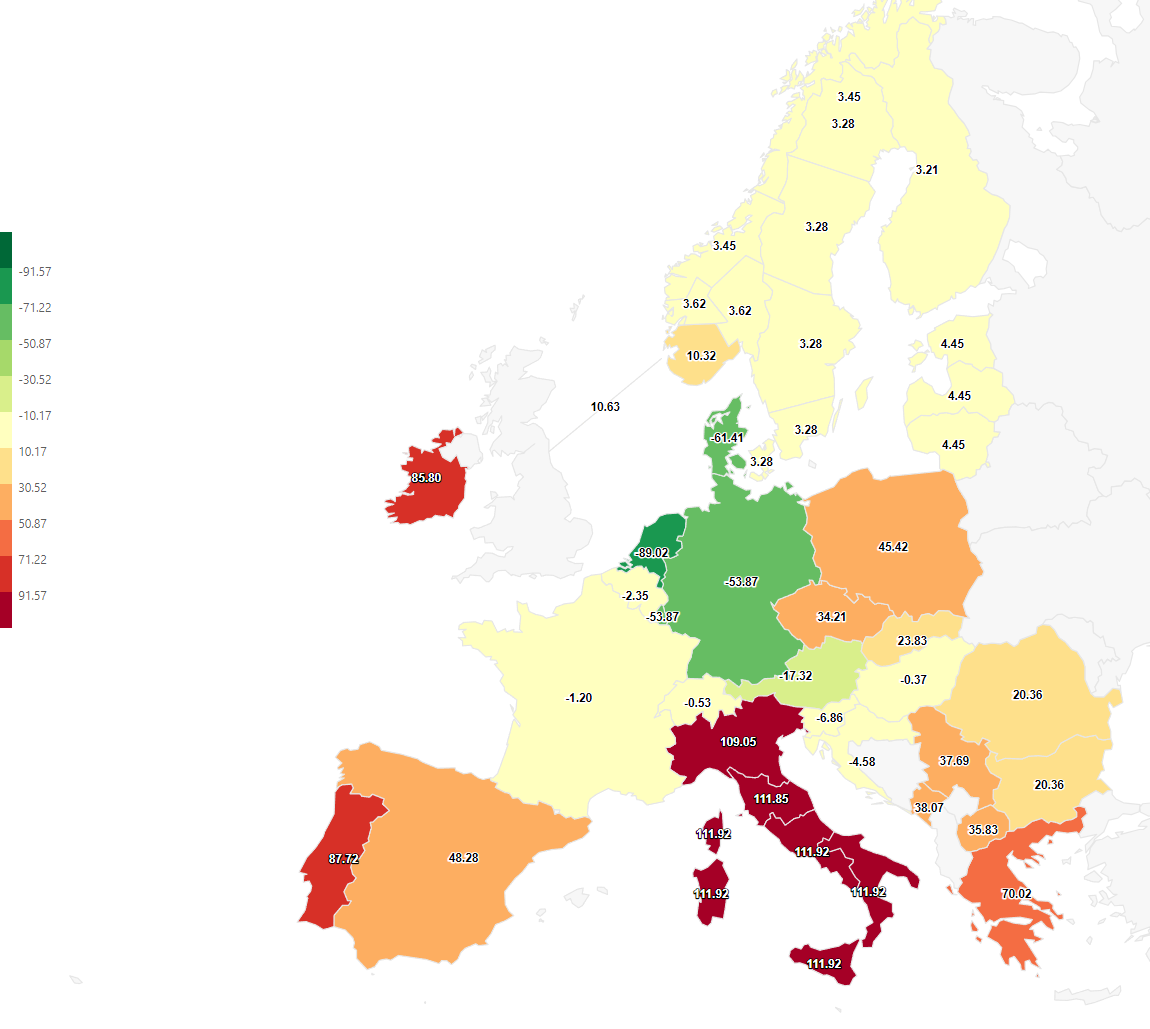

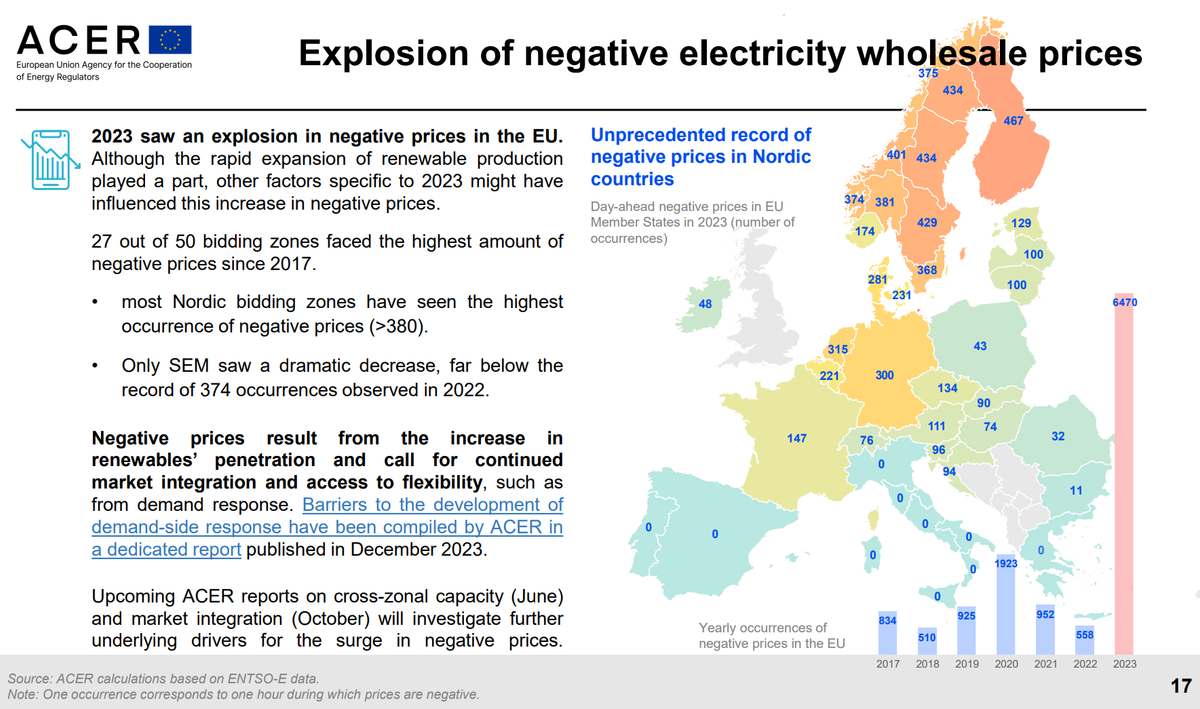

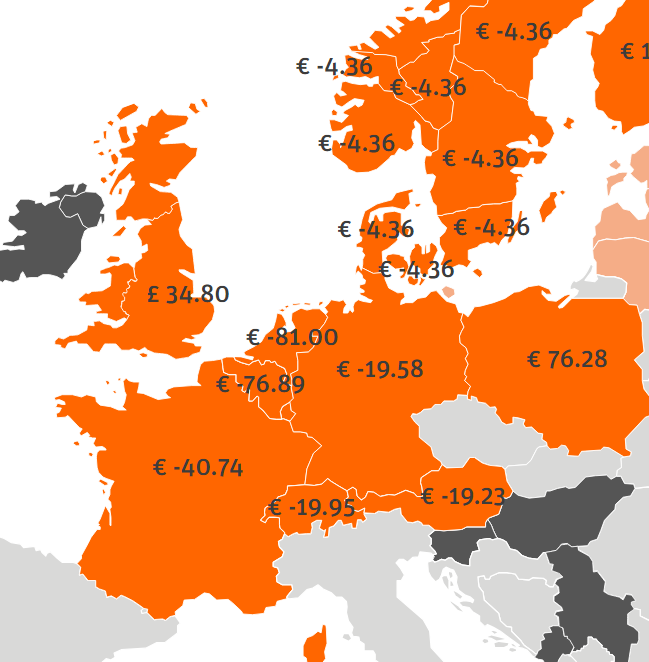

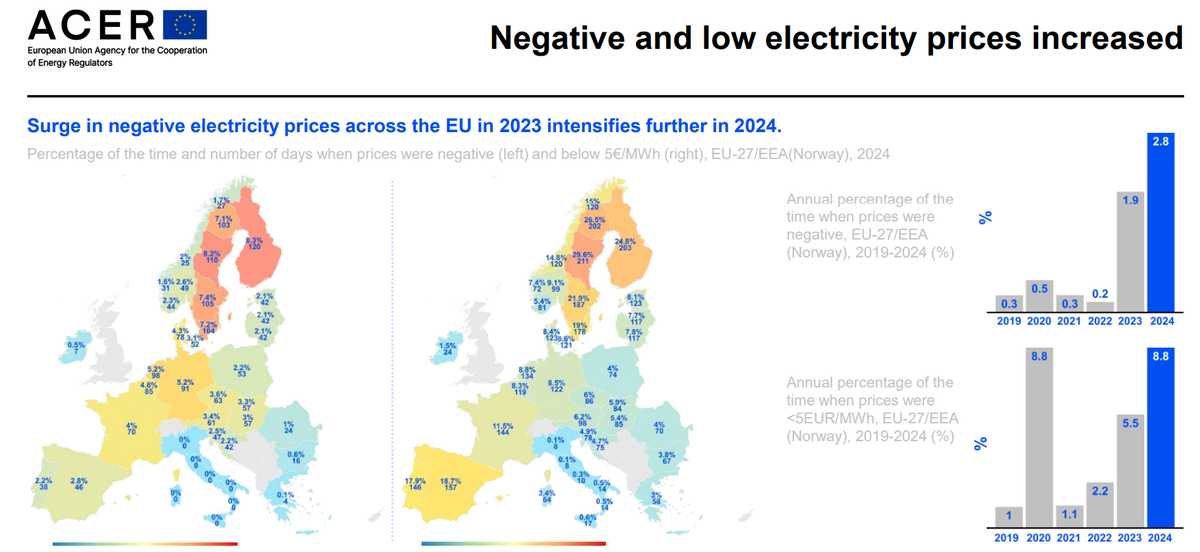

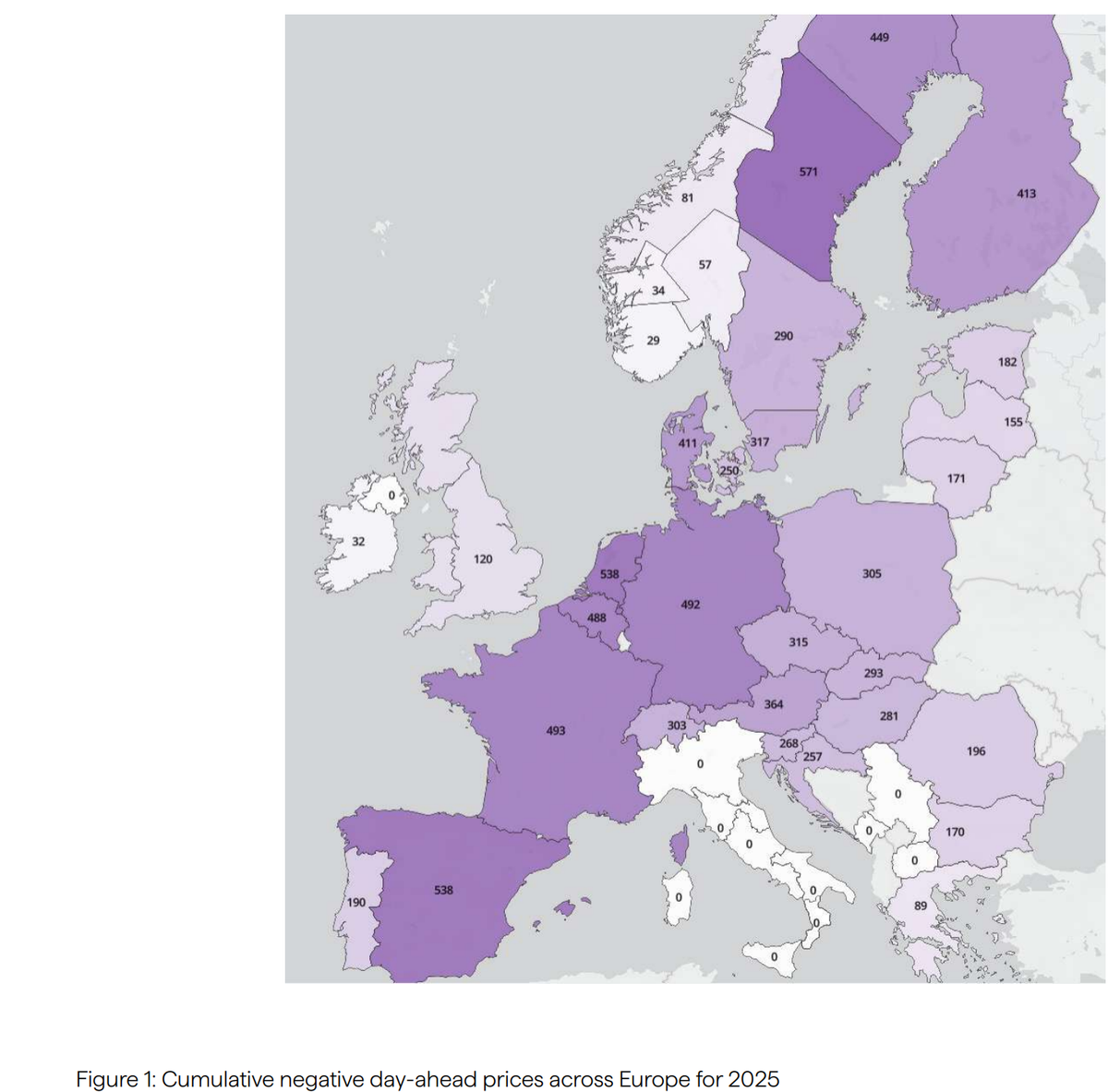

Falls euch Leute übrigens erzählen, dass nur Deutschland dieses Problem haben sollte, zeigt ihnen einfach mal die Übersicht vom Spotmarkt oben oder diese folgende Übersicht:

Negative Strompreise sind in der EU recht präsent durch den gewaltigen Zubau von regenerativen Energien.

Deutschland ist nicht einmal in den Top 3 der Stunden mit negativen Strompreisen, ironischerweise ist Finnland mit 44.2% Kernkraft und 19.4% Laufwasser Anteil an der Stromerzeugung ungeschlagene Nummer 1.

Hier könnten die Solarzäune oder auch nach Osten/Westen ausgerichtete Photovoltaikanlagen inklusive flächendeckenden Akkuspeicher durch die gleichmäßigere Erzeugung morgens und abends aushelfen.

Bevor wir zu meinen Lösungsvorschlägen bei diesem Thema kommen, etwas Wissen zur aktuellen Lage bei regenerativen Energien.

Schauen wir uns also zuerst die preislichen Entwicklungen verschiedener regenerative Energien als Grundlage:

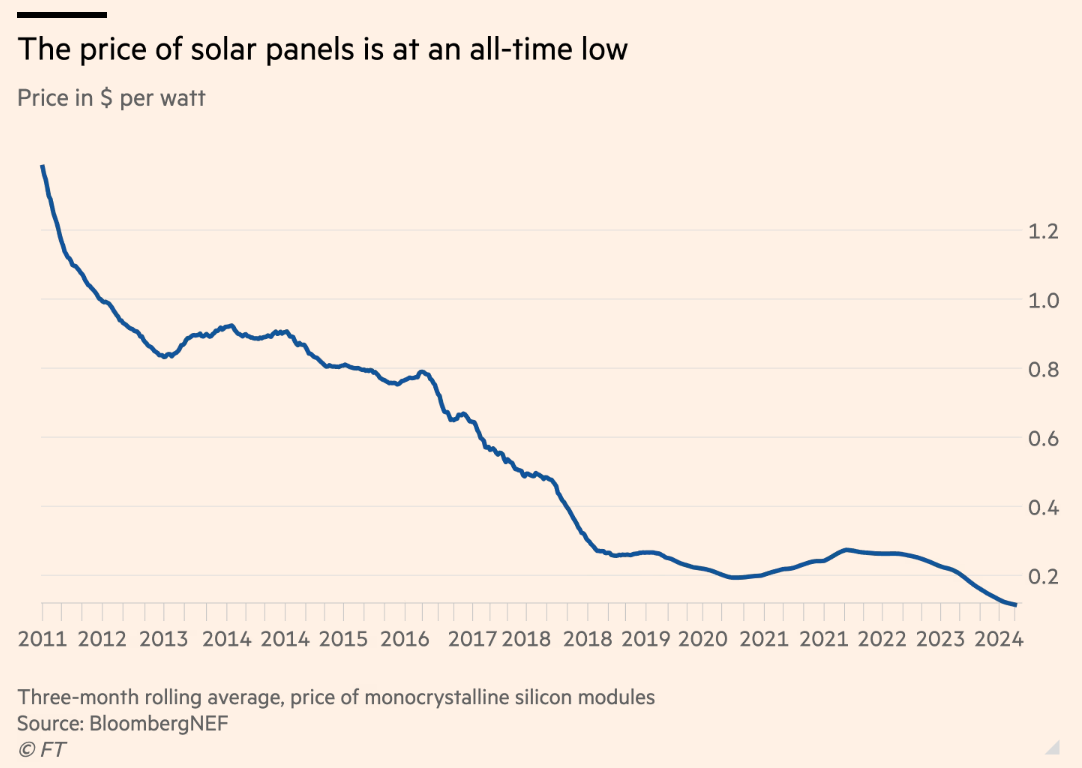

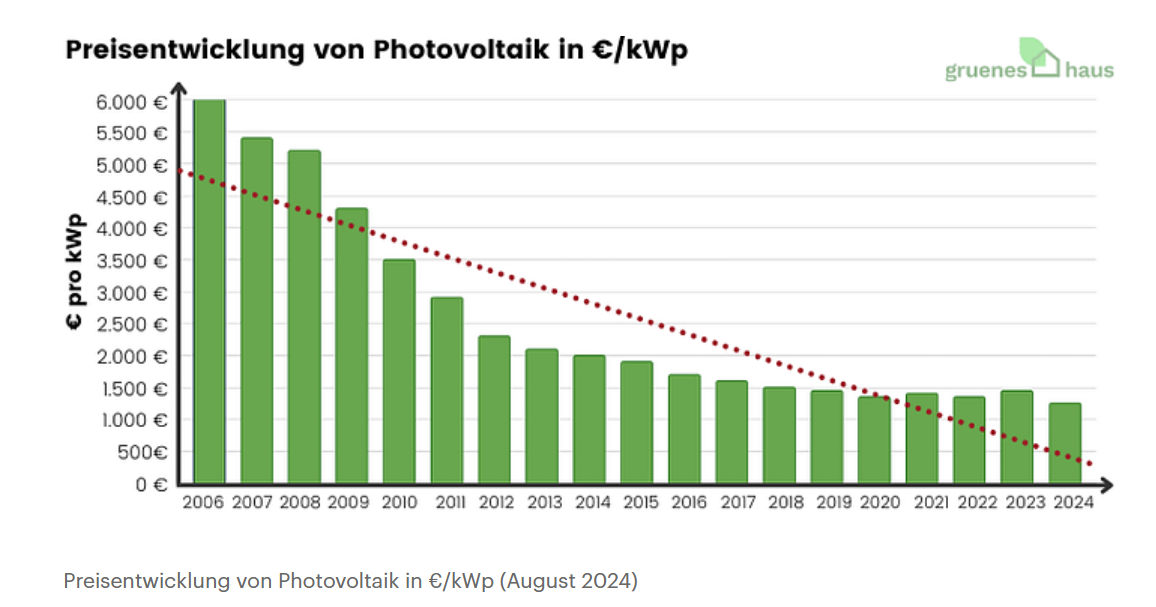

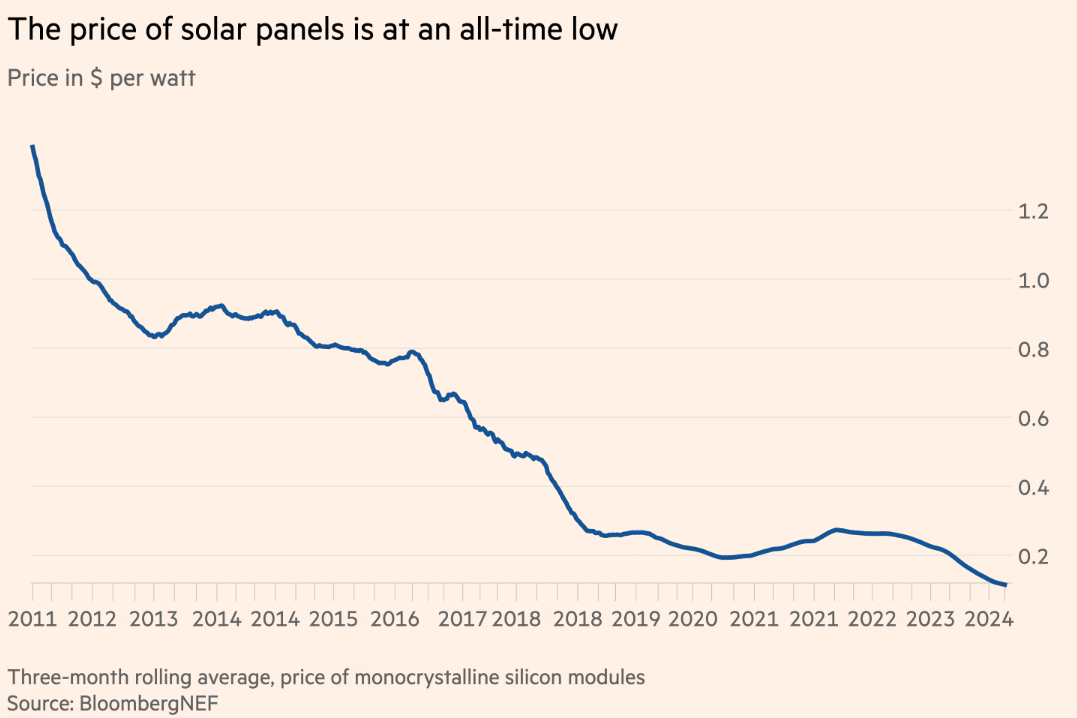

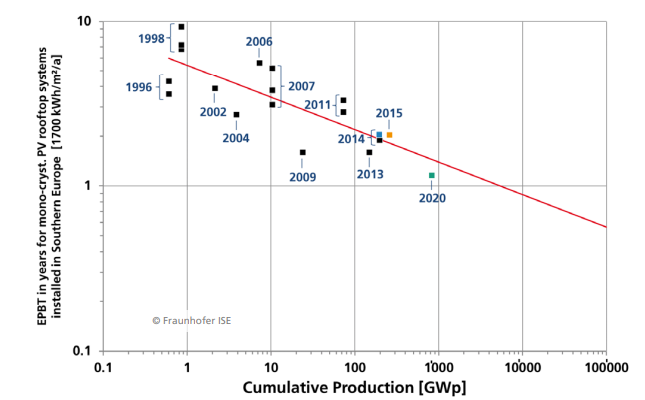

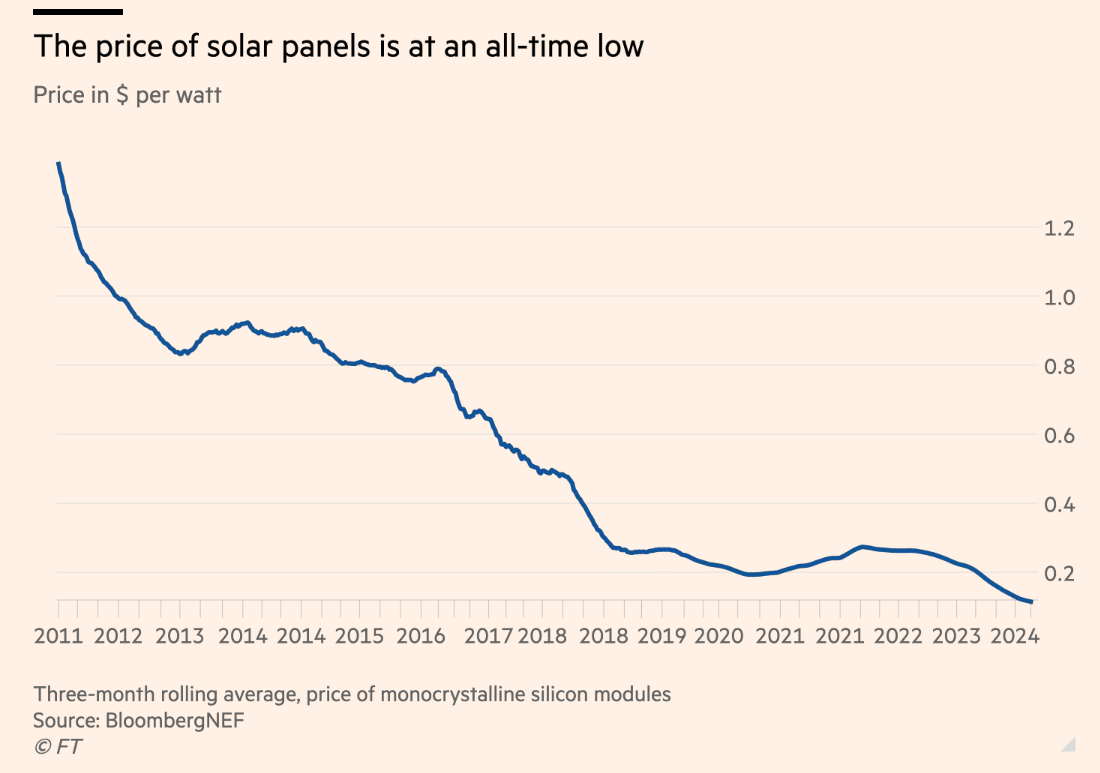

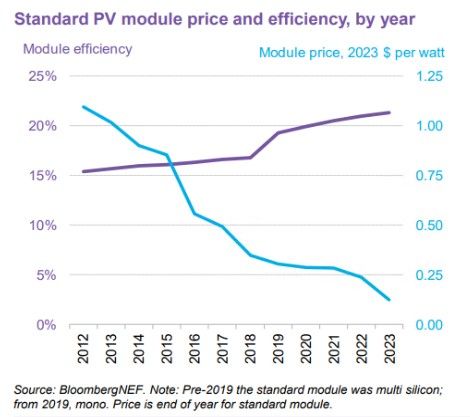

Bei Photovoltaik gab es die letzten 20 Jahre einen absurden Preisabsturz, welchen ihr hier seht:

Hinweis: Das erste Beispiel ist eine 5 kWp-Anlage und das sind natürlich Durchschnittswerte, dementsprechend gibt es immer günstigere und teurere Anlagen und das zweite Beispiel sind drei Monatswerte in Dollar pro Wattpeak.

Je größer ihr eure Dachanlagen bzw. Freiflächenanlagen dimensioniert, desto günstiger dank Skaleneffekte sind diese pro kWp.

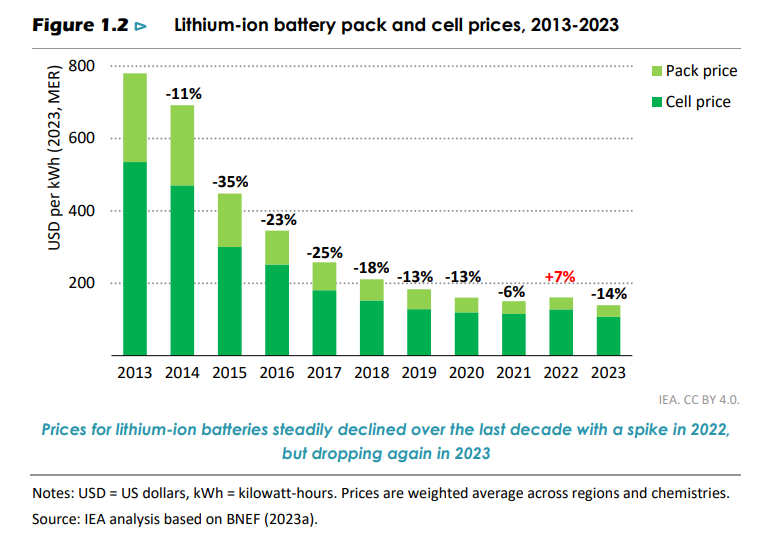

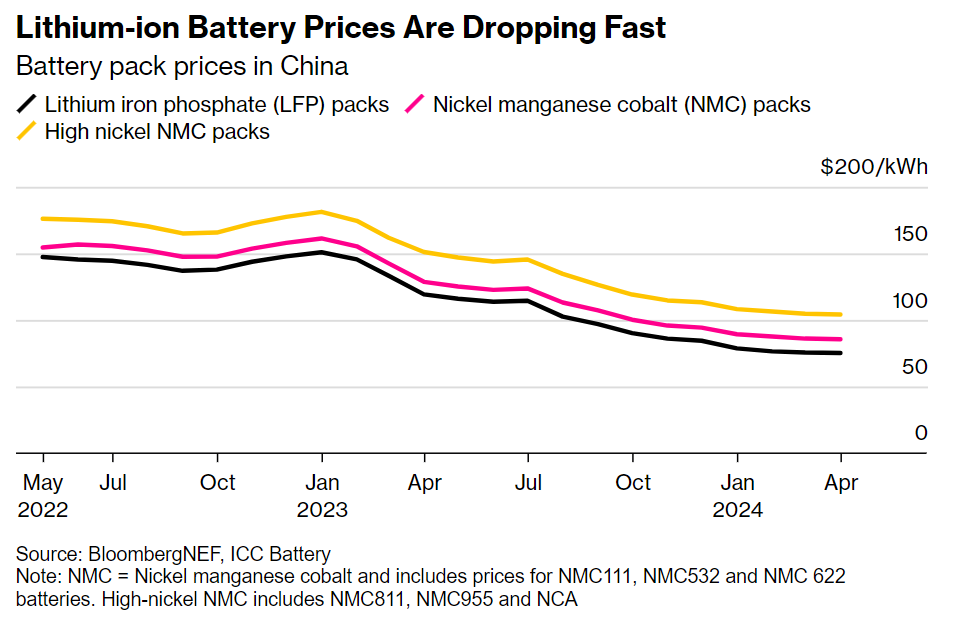

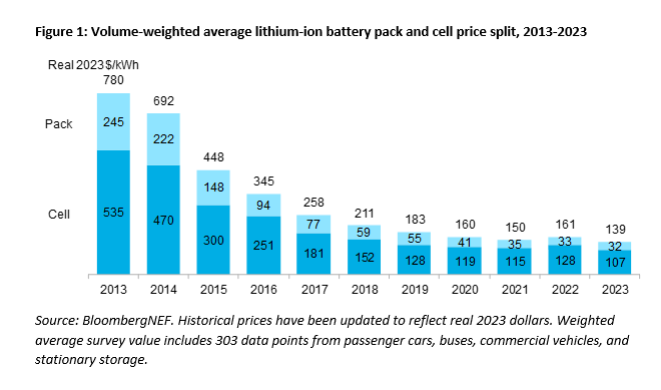

Ebenso senken sich die Preise für Akkuspeicher, welche netzdienlich integriert werden können:

Konkret zeigt diese Grafik + der Text auf Seite 22, welcher davon spricht, dass in den ersten Monaten 2024 die Preise bereits weit unter 100$/kWh gefallen sind, was insbesondere bei E-Auto-Akkus extrem auffällt.

Dort wird angenommen, dass 2025 die Akkupreise bei 36$/kWh einpendeln.

Somit könnten mit Akkuspeichern der Strom aus Photovoltaikanlagen eingespeichert und abends bzw. nachts verwendet werden, wodurch der Wert der Anlagen weiter steigt und die Erlöse aus Marktpreisen steigen können.

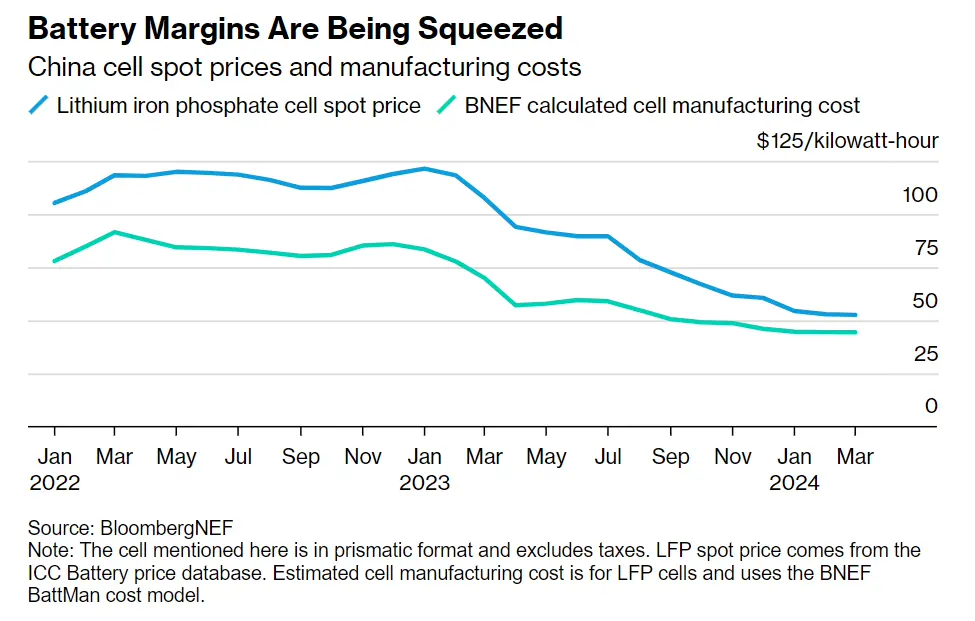

Bestätigt wird das durch BloombergNEFs Berichterstattung, welche im März 2024 die fallenden Fertigungskosten für LFP-Akkus bei 44$/kWh einstufen.

Phänomenaler Trend meiner Meinung nach.

Je günstiger die regenerativen Energien werden, desto mehr Leute können davon durch kreative Anwendungen profitieren, siehe hier:

Im ersten Moment mag das etwas absurd wirken, dass man einen Zaun mit Photovoltaik ausschmücken würde, dennoch ergibt es tatsächlich Sinn.

Heutzutage sind viele Photovoltaikmodule bifazial, was einfach nur zweigesichtig bedeutet und Vorder- wie Hinterseite Strom erzeugen kann.

Durch die Verwendung als Zaun hat man morgens und abends “mehr” Strom und einen gleichmäßigeren Ertrag, dessen Spitze nicht mittags ist.

Vom Gesamtertrag her sind solche Installationen etwas im Nachteil, wir reden da aber von ggf. 10% Unterschied und eine bessere Verteilung über den Tag, rechnet sich daher trotzdem.

Falls durch den Preisverfall Photovoltaikmodule günstiger ist als anderes Zaunmaterial, wieso nicht gleich verwenden?

Zurück zum eigentlichen Thema der EEG-Förderung.

Dieser ganze Exkurs der Preisentwicklung soll diesen Punkt bestätigen:

Immer mehr regenerative Anlagen werden förderfrei, also ohne direkte staatliche Subventionen, gebaut.

Ja, knapp 2 GWp ohne staatliche Förderung.

Geht aus meiner Sicht in die richtige Richtung.

Selbstverständlich würde ich mir wünschen, dass im besten Fall über 75% des Zubaus förderfrei ist.

Das dürfte noch einige Jahre dauern.

Dennoch gibt es eben große bekannte Beispiele:

Aus meiner Sicht zeigen all diese Entwicklungen für Photovoltaik, dass man definitiv über eine Absenkung der Förderung sprechen muss.

Dank der fallenden Preise sollte es immer häufiger umsetzbar sein, mit geringerer Förderung dennoch Photovoltaik aufs Dach oder in den Garten zu platzieren.

Wirtschaftlich bleiben diese Konfigurationen weiterhin insbesondere mit Blick auf Großverbraucher wie E-Autos oder Wärmepumpen, welche auch teilweise (im Herbst oder Frühling) durch die Photovoltaikanlage unschlagbar günstig betrieben können werden.

Zur Erinnerung, warum Deutschland immer noch diese Menge an Geld für EEG-Förderung bei Photovoltaik ausgibt:

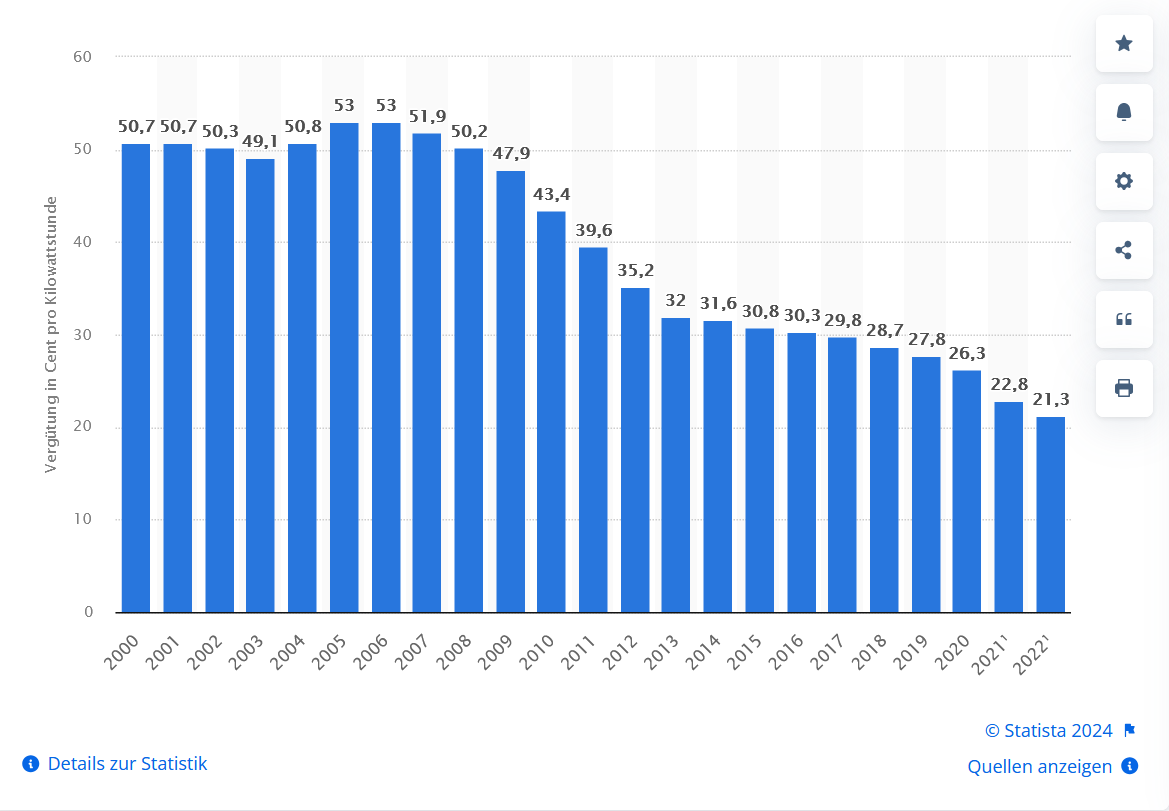

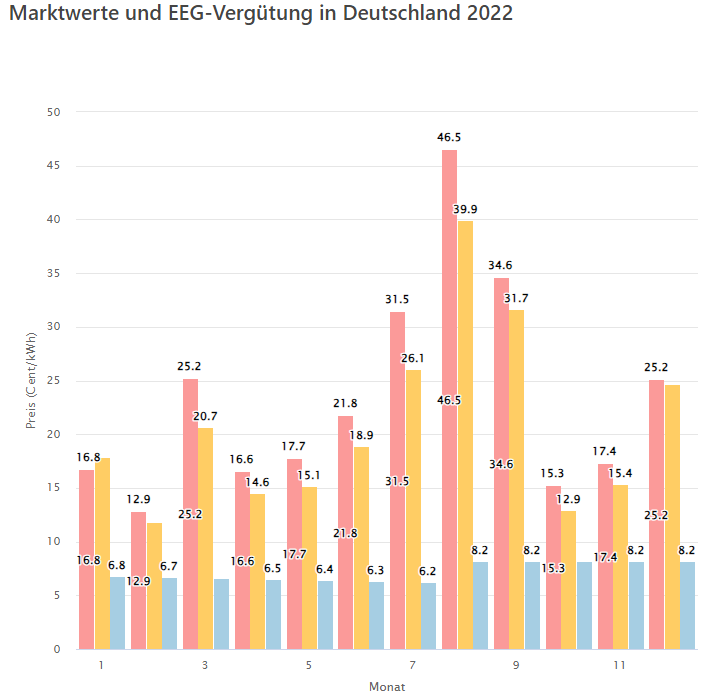

EEG-Förderung gibt es immer für 20 Jahre und um das Problem zu zeigen, eine Übersicht der durchschnittlichen EEG-Vergütung in Euro-Cent pro Kilowattstunde:

Ja, tatsächlich lag die EEG-Vergütung 2022 durchschnittlich bei 21,3 Cent/kWh.

Das hängt damit zusammen, dass Altanlagen wie z. B. Anlagen 2004 bis 30 kWp mit 57,40 (!) Cent/kWh vergütet wurden.

Daran bemerkt ihr, wie weit sich Photovotoltaik entwickelt hat.

Ende 2024 fallen die teuersten Anlagen aus der Förderung raus und diese Durchschnittspreise gleichen sich jedes Jahr mehr der Neuförderung an.

Damit die Belastung für den Staat geringer wird und wir als Bevölkerung immer deutlicher sehen, wie sinnvoll die frühere Förderung war, brauchen wir Veränderung.

Mein Vorschlag:

Sofern man nicht einfach die Marktwerte als Vergütung anbieten will, was heutzutage auch durchaus ausreichen sollte, wäre 3-4 Cent/kWh ein besserer Wert.

Damit kann man Planungssicherheit erzeugen und statt Paragraf 49 EEG 2023, welches mit 1% geringerer Vergütung alle sechs Monate arbeitet, schlage ich 5% alle sechs Monate vor.

Mit der kommenden Überproduktionskrise im Akkuspeicherbereich rechne ich damit, dass man eine hohe Prozentzahl rechtfertigen kann, da Eigenverbrauch in Kombination mit größeren Akkuspeicher dominieren sollte im privaten Haushalt.

Trotz dieser Verringerung würde dennoch der Ausbau eine kleinere Delle erhalten, nur auf hohes Niveau verbleiben.

Denn Photovoltaik rechnet sich immer mehr, selbst für Industrie oder Gewerbekunden ohne großartige Förderung.

Politisch kann man genug weitere Anreize setzen, dass sich Städte/Dörfer oder gar ganze Landkreise besser versorgen können. Mehr dazu später.

Nächster Schritt - Windkraft

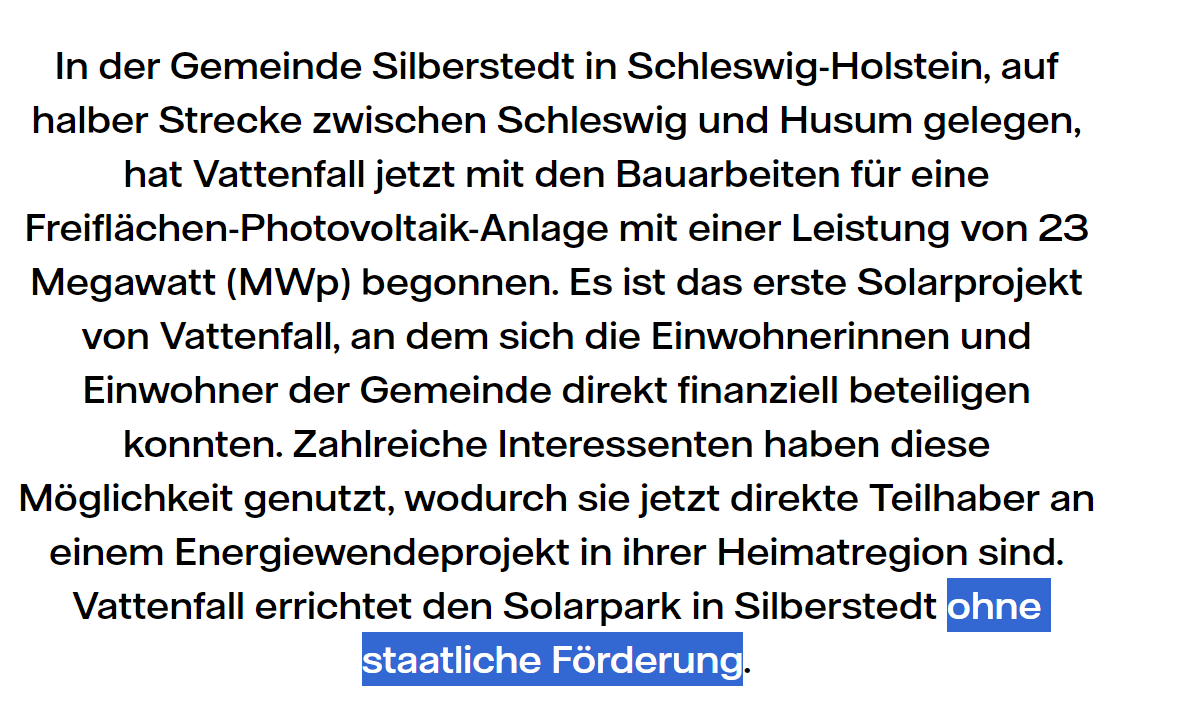

Gute Nachrichten gibt es beim Thema EEG-Förderung und Windkraft-Auf-See (/ Offshore Windkraft):

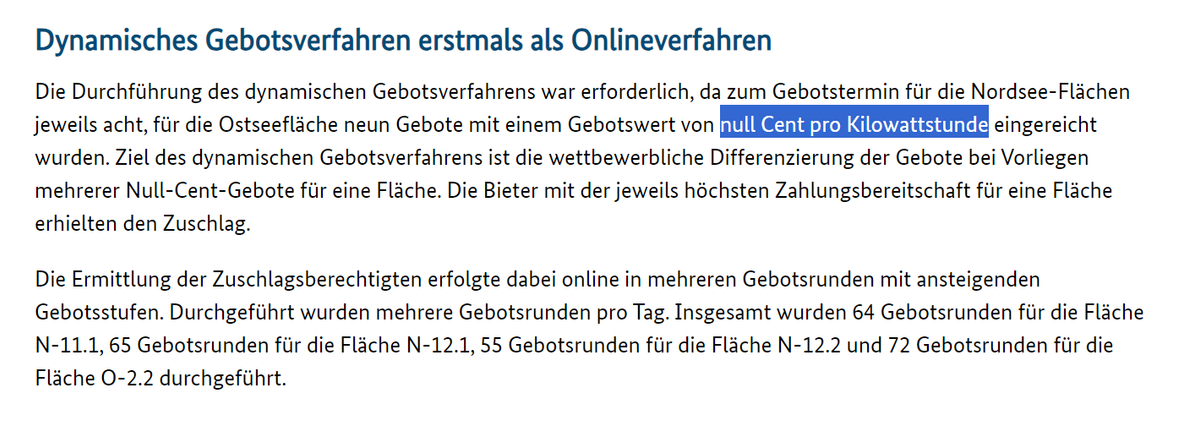

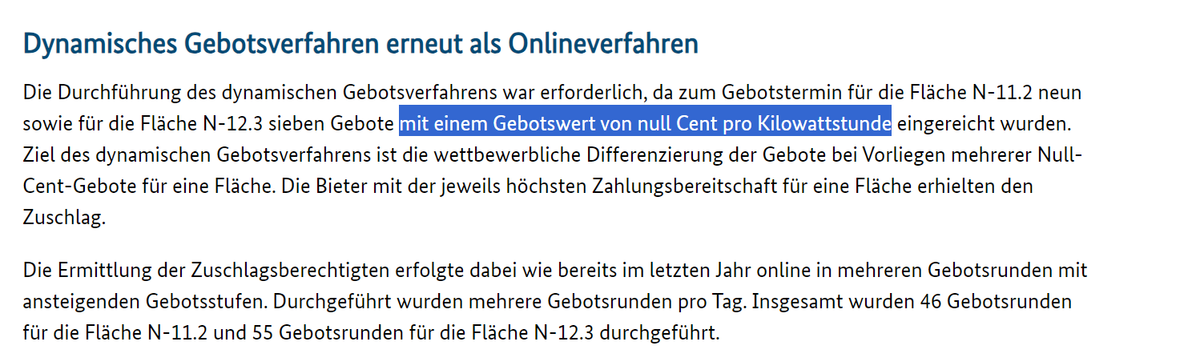

Seit 2023 werden Flächen für neue Offshore-Windparks für null Cent/kWh Mindestvergütung ausgegeben.

2023 gab es für die Nordsee-Flächen acht und für die Ostseefläche neun Gebote zu 0 Cent/kWh, sogenannte Null-Cent-Gebote, ab jetzt förderfrei.

Zusätzlich musste ein dynamisches Gebotsverfahren durchgeführt werden, wodurch der Staat 12,6 Milliarden 2023 einnehmen konnte, welche zu 90% in die Stromkostensenkung und zu jeweils fünf Prozent in Meeresnaturschutz und Förderung der umweltschonenden Fischerei.

Windkraft-Auf-See ist also schon im Idealzustand, dennoch ist vielen Bürgern in Deutschland gar nicht bekannt, dass Offshore-Anlagen gar keine Förderung mehr brauchen.

Auch 2024 sieht es sehr ähnlich aus:

Ebenfalls förderfreie Anlagen. Erneut einige Milliarden, die die Kosten für die Anbindung der Offshore Anlagen verringern.

Für Windkraft-Auf-See Anlagen ergibt die Diskussion also wenig Sinn, da es ohnehin 100% unerheblich ist, ob es die Förderung gibt oder nicht, die rechnen sich auf jeden Fall.

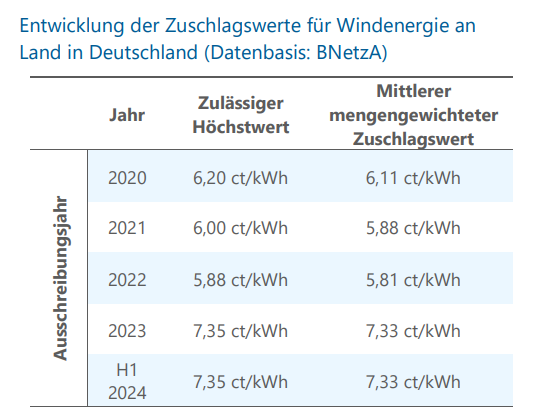

So klar sieht das bei Windkraft auf Land nicht aus:

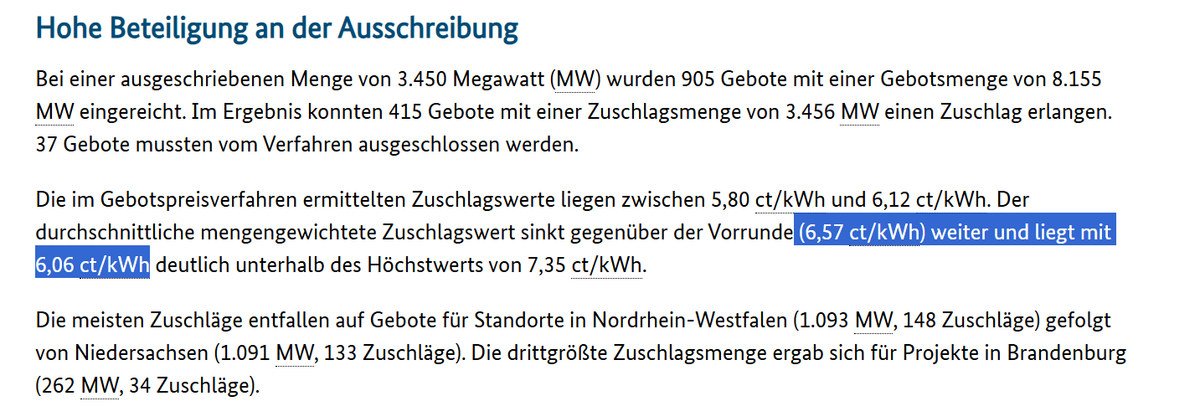

Bei Windkraft-Auf-Land-Anlagen sieht man aktuell keine nennenswerte Senkung der Förderung.

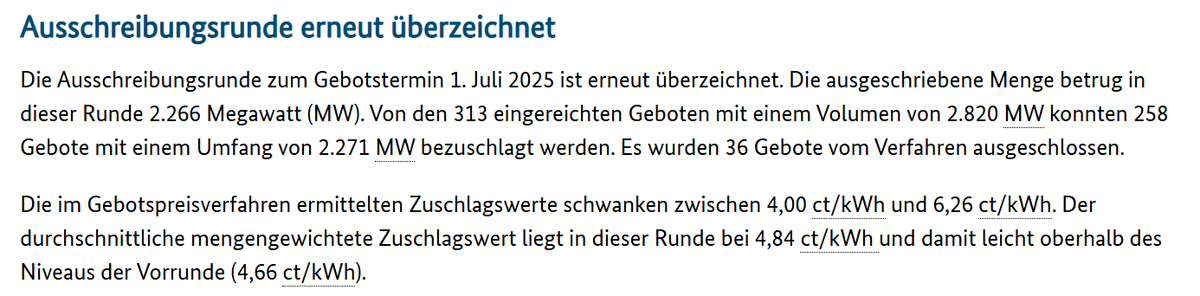

Schauen wir uns neben der Übersicht von Windguard auch die aktuelle Ausschreibung der Bundesnetzagentur an:

Spezifisch in dieser Ausschreibung wurden die meisten Gebote für Anlagen in Bayern ausgegeben, da kann man argumentieren, dass Windkraft mit ihren geringeren Volllaststunden eine höhere Förderung braucht, um Planungssicherheit zu bieten.

Bei Windkraft-Auf-Land habe ich ehrlich gesagt keinen guten Vorschlag, wie man die Kosten signifikant senkt, außer eine Pflicht für Akkuspeicher zu inkludieren.

Investitionskosten werden dadurch selbstverständlich gesteigert, gleichzeitig der Wert des Stroms erhöht, sodass in windstilleren Zeiten durch die Akkuspeicher netzdienlicher eingespeist werden kann.

Früher wurde ein großer Teil, der EEG-Finanzierung durch die EEG-Umlage des Strompreises bezahlt, welche seit 1. Juli 2022 abgeschafft wurde.

Heutzutage wird es ausschließlich durch den Steuerzahler und den Haushalt des Bundes bezahlt.

Netzbetreiber müssen in Deutschland eine Prognose abgeben, welchen EEG-Finanzierungsbedarf sie sehen.

Oktober 2023 sollte dieser Wert für 2024 bei 10,6 Milliarden Euro liegen, dennoch ist schon Anfang 2024 klar gewesen, dass der deutsche Staat 7,8 Milliarden Euro mehr benötigen werde.

Kurze Erinnerung: EEG-Finanzierung bedeutet, dass den Betreibern pro kWh eine Mindestvergütung garantiert wird.

Als Beispiel die Ergebnisse vom 23.07.2024 der Bundesnetzagentur für Solaranlagen auf Gebäuden und Lärmschutzwänden gibt es einen mengengewichteten durchschnittlichen Zuschlagswert von 8,94 ct/kWh.

Wenn der Marktwert Solar im Juli bei 3,55 Cent/kWh liegt, muss diese Differenz von 5,39 Cent/kWh vom Steuerzahler bezahlt werden.

Der Grund für die 7,8 Milliarden mehr lag ganz einfach daran, dass die Börsenstrompreise schneller gefallen sind, als bei der Energiekrise von 2022 befürchtet wurde.

Eine gleichzeitig gute wie ungünstige Nachricht, da selbstredend der Steuerzahler mehr aus dem Bundeshaushalt für die Stromerzeugung bezahlen muss als durch den Preisverfall notwendig sein sollte.

Was wären meine Lösungsvorschläge?

EEG-Förderung für Solar an Marktwerte koppeln oder eine deutlich niedrigere Mindestvergütung ansetzen (3-4 Cent/kWh)

EEG-Förderung grundsätzlich mit Akkuspeichern verknüpfen. Verringert signifikant die Systemkosten, wenn Anlagen auch abends Strom ins Netz abgeben.

Dynamische Stromtarife flächendeckend bewerben und Reize für Haushalte und Industrie schaffen. Habeck hat bereits mit dem Gesetz zum Neustart der Digitalisierung der Energiewende die Option geschaffen, dass alle Stromanbieter ab 2025 dynamische Stromtarife anbieten müssen.

Dynamische Netzentgelte flächendeckend einführen. Meines Wissens geht die Bundesnetzagentur bereits mit der Integration von steuerbaren Verbrauchseinrichtungen in diese Richtung, allerdings geht es bei diesem Thema um eine lokale Überlastung des Netzes und Rabatte, falls deine Großverbraucher sich dimmen lassen. Daher variable Netzentgelte, um Anreize für netzdienlichere Verbrauche zu schaffen. Spart wieder Systemkosten.

Grundlagen schaffen, dass auch Privathaushalte komfortabel und leichter erst mittags anfangen ihren Heimspeicher aufzuladen (falls man direkt morgens anfängt, kann er mittags bereits voll sein) und dann abends ins Netz wieder einzuspeisen. Damit könnte man den Marktwert von Solar immens steigern, wenn man die Bürger mitnimmt.

Vehicle to Home / Vehicle To Grid / Vehicle To Business aggressiver vorantreiben. Die kommenden Jahre werden deutlich mehr Millionen E-Autos durch die Straßen rollen und mit entsprechend weitsichtiger Planung könnte man einen nicht kleinen Teil der Speicherleistung auch damit verbinden. Es gibt zwar bereits einen Entwurf zur Modernisierung und zum Bürokratieabbau im Strom- und Energiesteuerrecht, nur dieser allein wird die meisten Hürden nicht abbauen. Mehr Anreize werden eine gute Idee.

Energy Sharing endlich umsetzen. Energy Sharing bedeutet, dass z. B. eine Windenergieanlage in 5-10 KM-Entfernung so zu begünstigen, dass Bürger in direkter Umgebung teilweise durch diese versorgt werden und durch die Nichtverwendung von bestimmten Netzebenen Netzentgelte sparen können. Netzentgelte machen 11,53 Cent/kWh aus und wenn man da 25%-50% sparen könnte, wäre das ein gewaltiger Anreiz, lokal vor Ort mehr regenerative Energien auszubauen und diese netzdienlich zu verwenden.

Zusammengefasst:

Ja, mindestens für Photovoltaik sollte die EEG-Förderung massiv gesenkt werden. Für die erzeugte Menge an Strom und den gefallenen Investitionenskosten sind die absoluten Summen verglichen mit Windkraft einfach nicht mehr zu rechtfertigen.

Nein, für Windkraft-Auf-Land wäre das Abschaffen aktuell nicht gut, eher eine Anforderung von Akkuspeicher inkludieren.

Ja, bei Windkraft-Auf-See spielt das legitim keine Rolle, ob die Förderung besteht, diese kann dafür abgeschafft werden.

Nein, wenn wir über Biomasse reden ist das etwas kompliziert und aktuell nicht realistisch ohne Förderung. Entweder wollen wir Stromerzeugung aus Biomasse oder nicht, das muss ein Land entscheiden.

Eine weitsichtige Regierung hat genug Probleme abseits der Förderung anzugehen und auch wenn diese Ampelregierung aus meiner Sicht im Energiebereich die beste Arbeit in 30 Jahren erledigt, wenn man diese mit Vorgängerregierungen vergleicht, gibt es noch immens viel zu erledigen.

Man würde sich wünschen, die Ampelregierung würde diesen öffentlichen unsinnigen Kindergarten alle zwei Wochen beenden und aktiver an den Problemen arbeiten.

Sei es Entbürokratisierung durch Praxis Checks oder eben Implementierung neuer politischer Werkzeuge.

Es gibt genug zu tun.

Ein Land der Tüftler und Erfinder sollte sich um diese Herausforderungen kümmern, um weltweit nicht zurückzufallen.

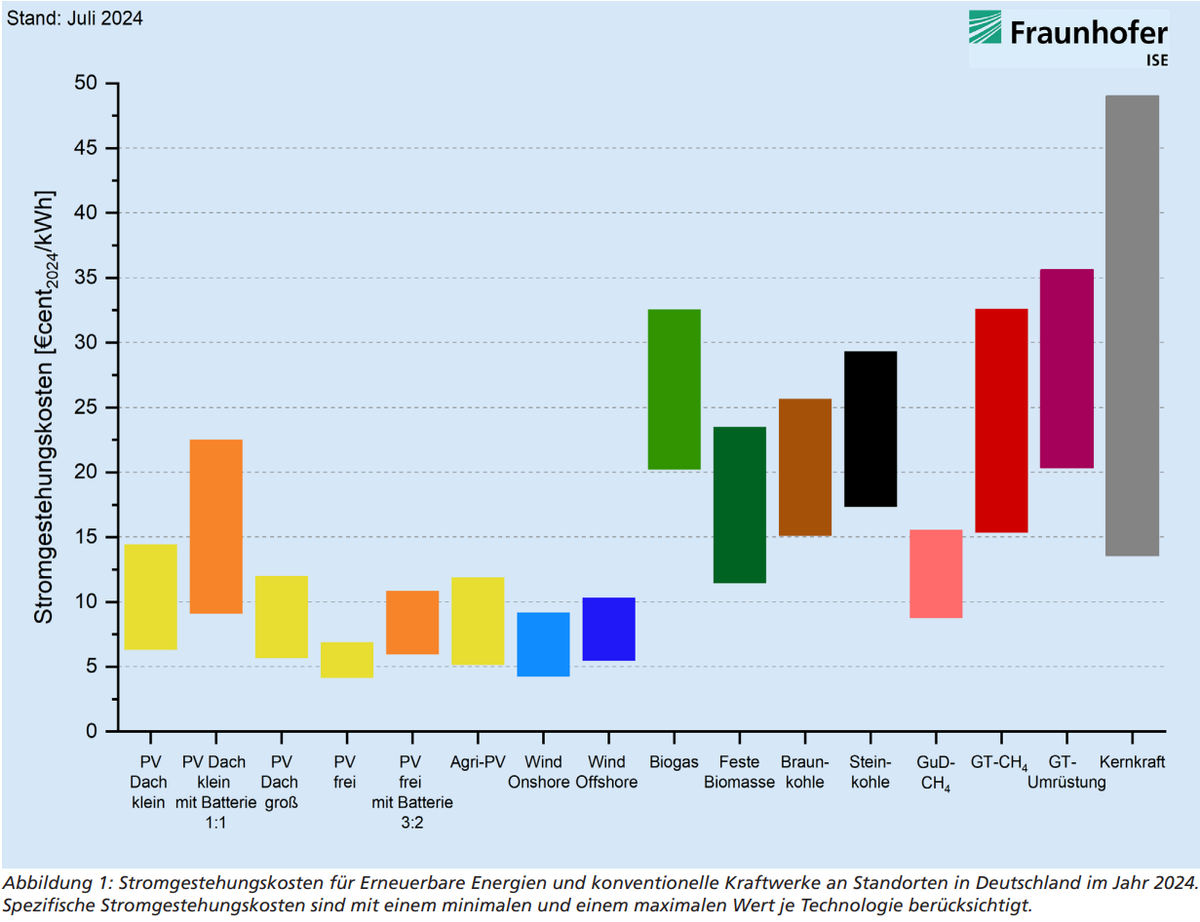

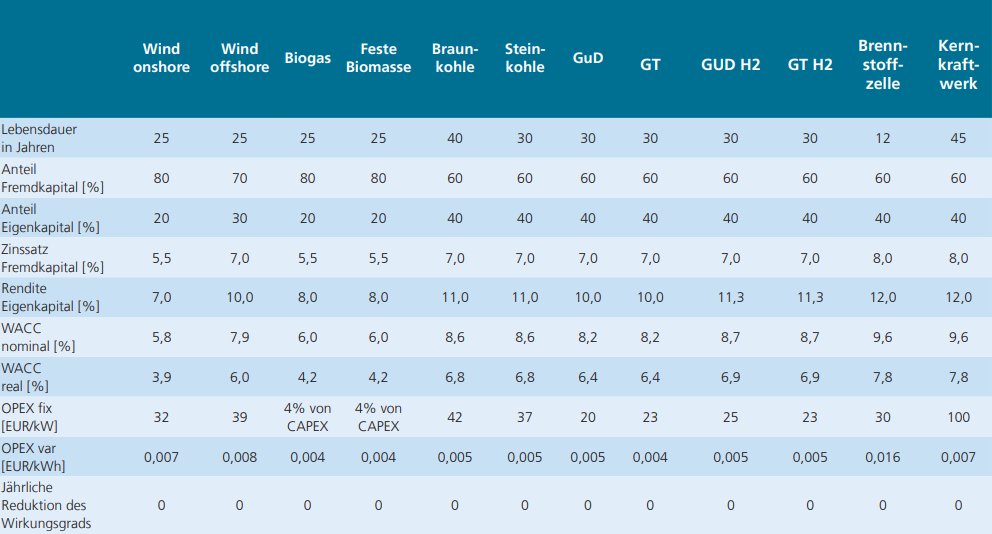

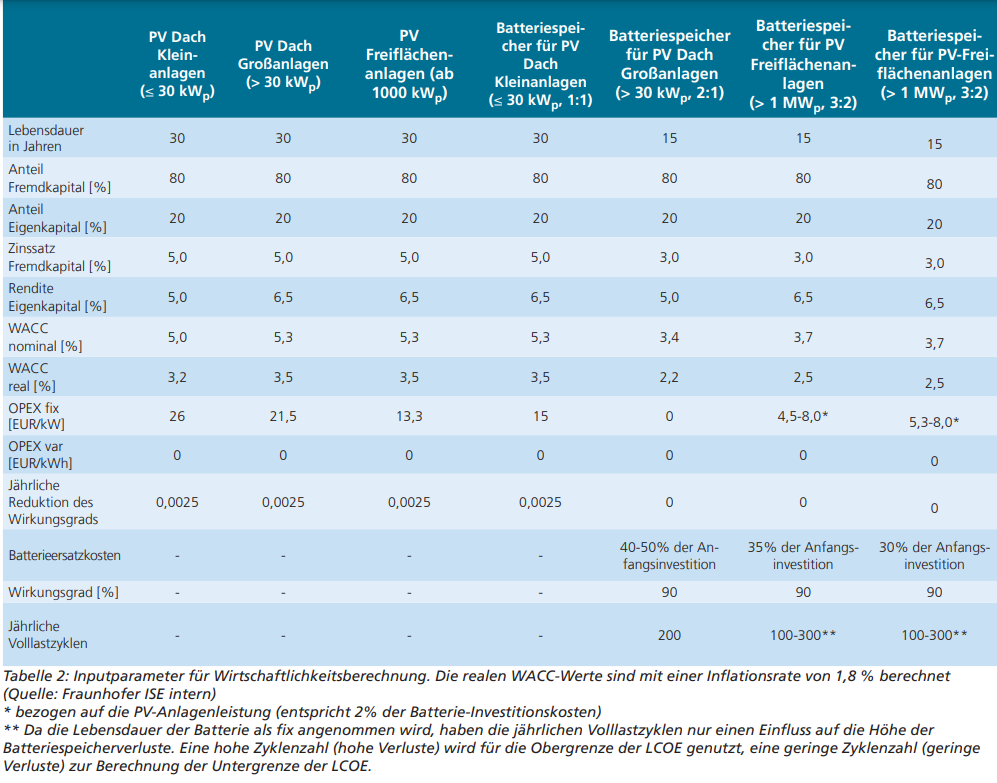

Wie teuer ist es Mitte 2024, eine kWh Strom zu produzieren?

Die Gestehungskosten (Stromproduktionskosten) für verschiedene Energiequellen von Juli 2024.

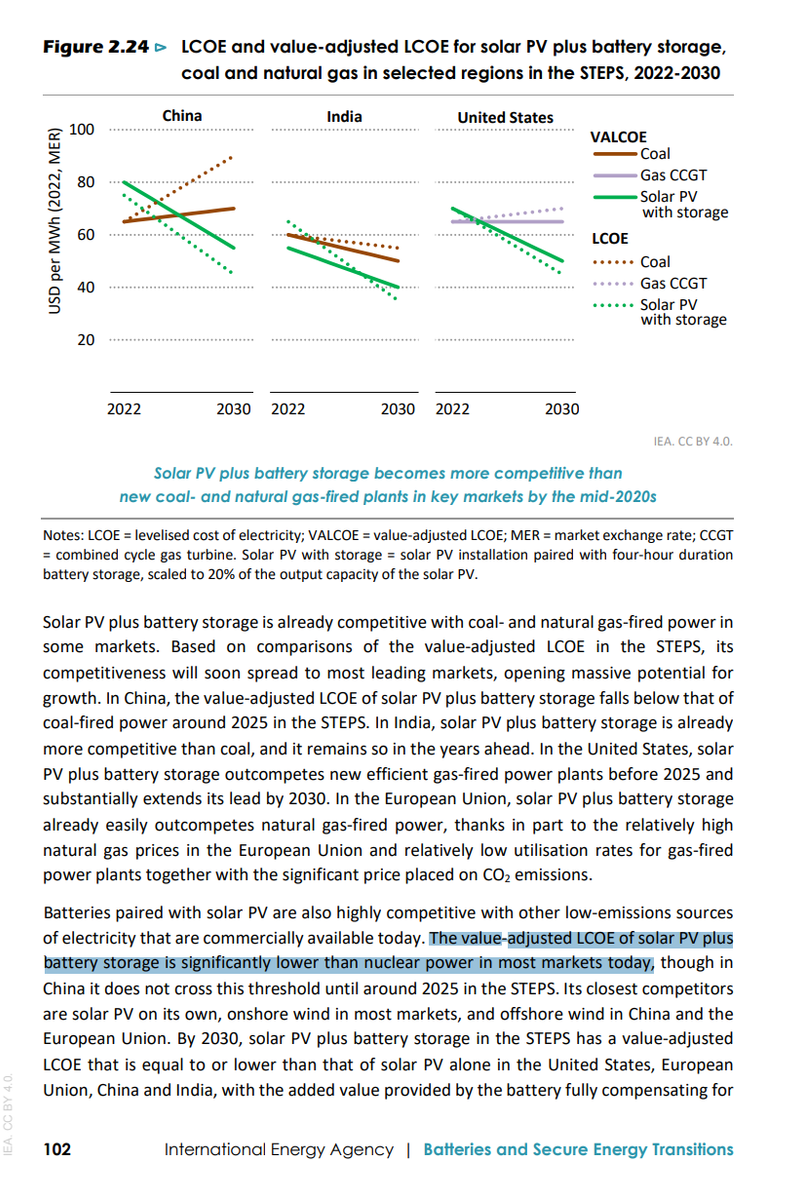

Selbst in Deutschland wird festgestellt, dass PV-Freiflächenanlagen mit Akkuspeicher günstiger sind als Braun- und Steinkohle oder Erdgas, was sich mit den Erkenntnissen der internationalen Energieagentur für nahezu jede Region des Planetens deckt.

Dank der niedrigeren Systemkosten bzw. Vollkosten durch Akkuspeicher, welche teures Einspeisemangement und Redispatchmaßnahmen verringert ist das auch logisch zu erklären.

Sofern Akkuspeicher es ermöglichen, dass PV-Strom über den Tag eingespeichert und über die Nacht ausgespeichert wird, spart das signifikante Kosten für Backupkraftwerke.

Zum ersten Mal sehen wir vom Fraunhofer Institut ISE Berechnungen für Agri-PV, Wasserstoffkraftwerke und neue Kernkraftanlagen.

Grundsätzlich wären nach der Studie PV-Freiflächenanlagen und Onshore-Windenergieanlage mit Kosten von 4,1 Cent/KWh bis 9,2 Cent/KWh am günstigsten.

Detailliert werden die Kosten so aufgelistet:

- Stromgestehungskosten von PV-Anlagen zwischen 4,1 und 14,4 €Cent/kWh variieren.

- PV-Batteriesysteme variieren zwischen 6,0 und 22,5 €Cent/kWh.

- Onshore-Windenergieanlagen (WEA) liegen im Jahr 2024 zwischen 4,3 und 9,2 €Cent/kWh.

- Offshore-Windanlagen kosten zwischen 5,5 und 10,3 €Cent/kWh.

- Biogas liegen bei Substratkosten von 8,8 €Cent/kWh zwischen 20,2 und 32,5 €Cent/kWh.

- Mit fester Biomasse sind die Stromgestehungskosten mit Werten zwischen 11,5 und 23,5 €Cent/kWh geringer.

- Neue Braunkohlekraftwerke würden die Stromgestehungskosten heute zwischen 15,1 und 25,7 €Cent/kWh liegen.

- Große Steinkohlekraftwerke liegen etwas höher, zwischen 17,3 und 29,3 €Cent/kWh.

- GuD-Kraftwerke weisen günstigere Stromgestehungskosten auf, zwischen 10,9 und 18,1 €Cent/kWh.

- Gasturbinenkraftwerke für den kurzfristigen flexiblen Einsatz haben Stromgestehungskosten zwischen 15,4 und 32,6 €Cent/kWh.

- Gas- zu Wasserstoffkraftwerken/Turbinen liegen zwischen 20,4 und 35,6 €Cent/kWh.

- Neu zu bauende Kernkraftwerken befinden sich zu 13,6 bis 49,0 €Cent/kWh (zur Erinnerung, die Zahlen sind nicht plausibel und führe ich weiter unten aus.)

Wie setzen sich diese Zahlen zusammen?

Wird ebenfalls in der Studie so erklärt:

Paar Gedanken dazu:

- Zu Beginn Akkuspeicherpreise rechnen mit 500 Euro Investitionskosten pro kWh für kleine Anlagen unter 30 kWp 1:1 (*das bedeutet z. B. 20 kWp Anlage mit 20 kWh Speicher),

450 Euro pro kWh für 2:1 (das bedeutet z. B. 100 kWp Anlage mit 50 kWp) Anlagen zwischen 30 kWp bis 1 MWp und 400 Euro pro kWh für 3:2 Anlagen über 1 MWp.

Zusätzlich wie schon im Kapitel über die Studie der Wirtschaftsweisen Grimm erklärt, sind diese Annahmen für Akkuspeicher bereits im Jahr 2024 massiv überbewertet und sorgen für ein zu pessimistisches Bild der Kosten.

Selbst in den USA findet man Preise von 139$/kWh 2023 und in China sind die Preise sogar noch deutlich niedriger:

Versteht mich nicht falsch, natürlich sind das eben nicht die aktuellen Preise für Deutschland.

Bis 2026 erwarte ich persönlich, dass auch die Preise in Deutschland so drastisch abstürzen werden.

Nur gibt es einen Ausblick wie schnell und drastisch die Kosten fallen werden.

Denn wenn die Investitionskosten für Akkuspeicher von 500 Euro die kWh auf unter 100 Euro fallen, lösen sich die Energiespeicherprobleme von selbst, denn schon jetzt findet man energieintensive Unternehmen, welche zusätzlich zu gigantischen PV-Anlagen einen großen Akkuspeicher zusätzlich bauen.

Jetzt noch ein paar Worte zu den Kernkraftanlagen:

Einigen Leuten wird die absurd breite Spanne an Stromgestehungskosten für neue Kernkraftanlagen ins Auge gesprungen sein.

Eine Beschwerde meinerseits: 45 Jahren an Lebensdauer für ein Kernkraftwerk ist heutzutage etwas gering eingeschätzt und sollte höher sein bei 60 Jahren.

Wenn die Lebensdauer höher ist, kann mehr Strom erzeugt werden und die höheren Investitionssummen können durch niedrigere Strompreise pro kWh über die längere Lebenszeit verteilt werden.

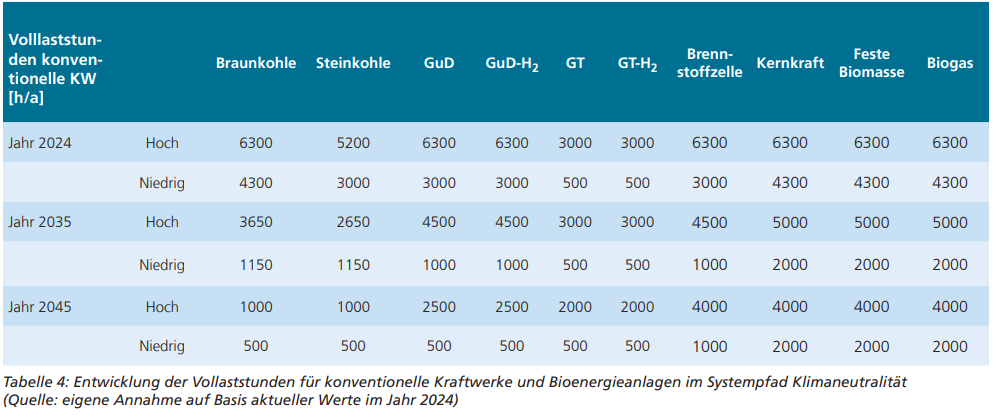

In dieser Studie wird mit den Variationen der Volllaststunden argumentiert:

“Volllast” als Wert ist recht einfach zu verstehen, denn damit spricht man von der Zeit, die eine Anlage in Stunden im Jahr mit der Solleistung, also Volllast, laufen würde.

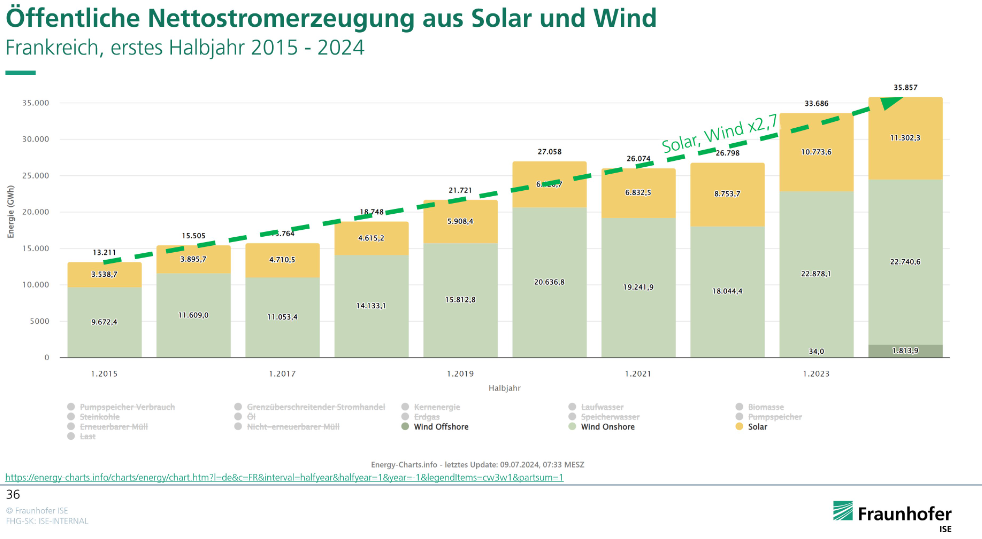

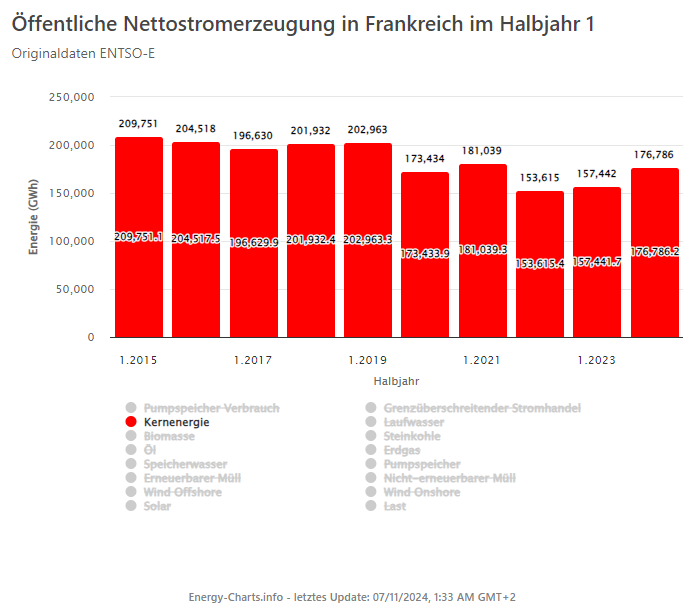

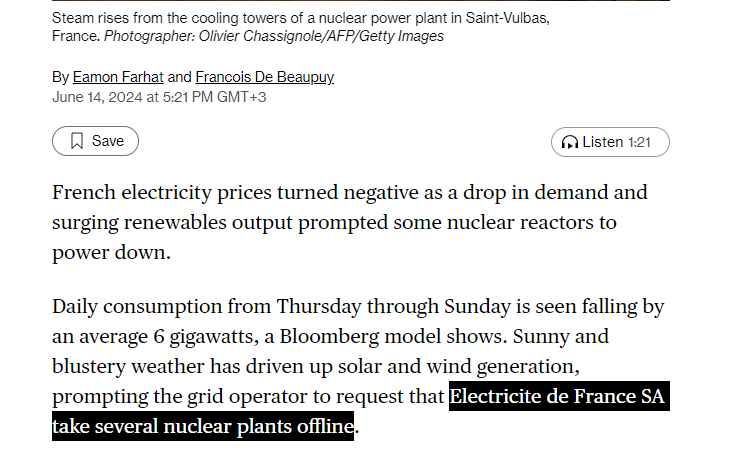

Fraunhofer spricht da auf einen Trend an, den man insbesondere in Frankreich häufiger sieht:

Bereits im Jahr 2024 müssen Kernkraftanlagen in Frankreich häufiger runtergefahren werden oder gar abgeschaltet werden, da die Preise zu niedrig abstürzen durch die regenerativen Energien.

Diese Entwicklung ist ein Wirtschaftlichkeitsproblem für bestehende und neue Kernkraftanlagen.

Neue Kernkraftanlagen haben immens hohe Investitionskosten, welche normalerweise über die lange Lebenszeit der Anlagen wieder eingespielt werden.

Falls allerdings immer mehr Kernkraftanlagen runtergedrosselt oder gar abgeschaltet werden müssen, da die geringeren OPEX (Betriebskosten) und Investitionskosten von Wind- und Solarenergie die Strompreise zu stark senken, reden wir von richtigen Kostengräben.

Daher nimmt das Fraunhofer Institut solche immensen Spannen an, da selbstverständlich je nach Hoch/Niedrig Szenario über die Jahre 2024, 2035 und 2045 über die ganzen Jahre absurd unterschiedliche Mengen an erzeugten Strom entstehen, welche dann die Investitionskosten kompensieren müssten.

Genau dieses Problem ist der Grund, warum ich schon vor einigen Jahren von einer Pro-Kernkraft-Position zu einer Anti-Kernkraft-Position gewechselt habe.

Photovoltaik und Windenergieanlagen mitsamt Akkuspeicher werden deutlich günstiger, bringen technische Weiterentwicklungen in kürzester Zeit in die Produktion und sind leichter in eine Kreislaufwirtschaft zu überführen.

Kernkraft kann das systemisch und zeitlich einfach nicht.

Bauzeiten sind immens lang, brauchen gerne mal über 10 Jahren zur Fertigstellung, neue Generationen benötigen gerne mal ein Demonstrationskraftwerk, ein Testkraftwerk (mit geringerer Leistung) und dann eine kommerzielle Version, welche alle erst einmal gebaut werden müssen und eine ernstzunehmende Recyclingmethode für den Großteil des Mülls ist bisher nicht gefunden. (Nein, Dual Fluid ist nicht einmal der Demonstrationsreaktor fertig, der muss erstmal gebaut werden.)

Quasi 20 Jahre Entwicklungszeit für Kernkraftgenerationen vs. 1,5 Jahre bei PV und 3 Jahren bei Windkraftweiterentwicklungen.

Was wirkt wohl zuverlässiger und besser?

Hat einen Grund, warum selbst die USA mittlerweile von April 24 bis April 25 über 99% (!) Zubau von PV/Windkraft und Akkuspeichern erreicht haben.

Ja. Über 99%. Ernsthaft. USA verfügt über keine CO2-Abgabe flächendeckend und selbst über Kohlereserven, die sie abbauen könnten.

Dennoch schlägt der Zubau in diese Richtung.

So sehr diese Tatsachen manche Pro-Kernkraft-Vertreter nicht hören wollen.

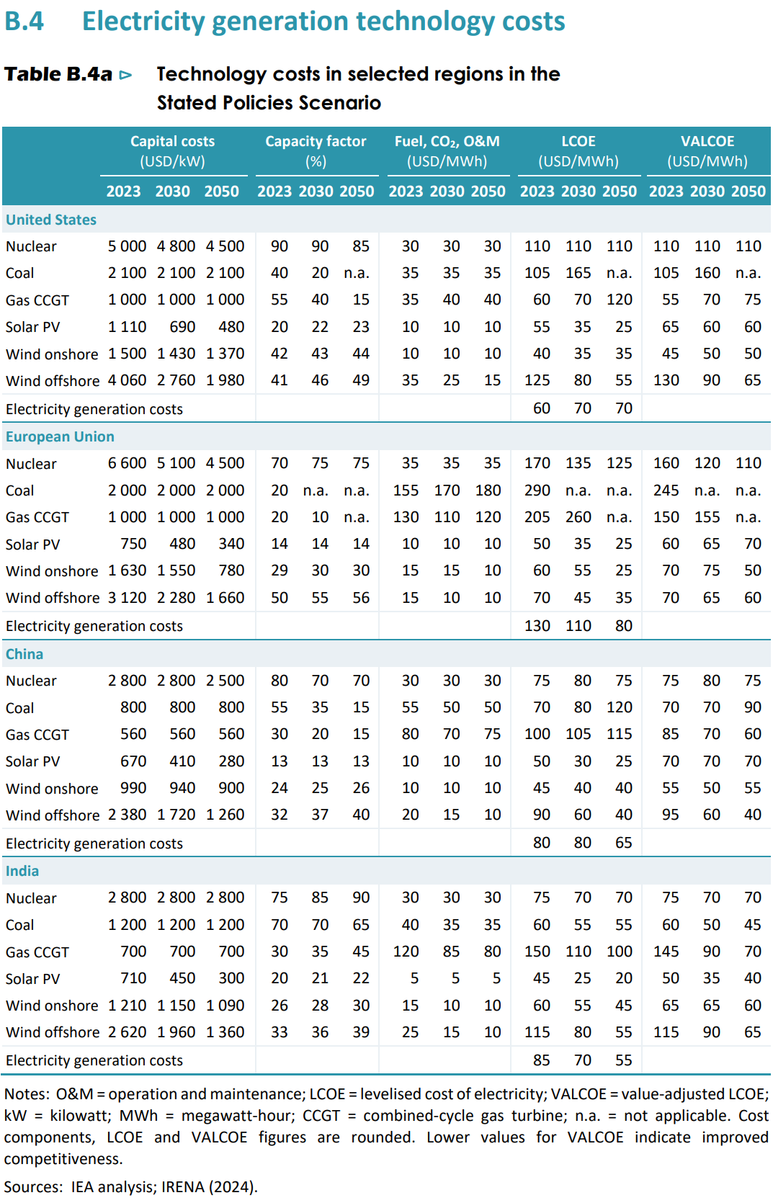

Damit man allerdings nicht nur eine Quelle für diese Kostenfrage hat, greifen wir noch einen der bekanntesten Reports zu Energiefragen weltweit auf.

Den World Energy Outlook 2024 der internationalen Energieagentur (Oktober 2025 gibt es die 2025 Version, Update kommt dann:)

Der Bericht der IEA ist von Oktober 2024.

Zum Verständnis der Angaben der internationalen Energieagentur hier:

- Capacity factor – Kapazitätsfaktor bedeutet sehr vereinfacht, wie viele Vollaststunden eine Energiequelle im Schnitt hat. Wie man am Bild erkennt, ist das grade bei Wind und Solar sehr regional abhängig.

Ein Jahr hat 8760 Stunden, also bedeuten 90% Kapazitätsfaktor, dass die Energiequelle im Durchschnitt in ca. 7884 Stunden die Nennleistung erbringen kann (unter Normalbedingungen). - LCOE – Levelized Cost of Electricity oder Energy –> Stromgestehungskosten bedeutet recht simpel die Rechnung aus Kapitalkosten (Investitionen durch Fremdkapital und Finanzierungskosten), den Betriebskosten und den Brennstoffkosten über den geplanten Betriebszeitraum.

- VALCOE – Value-adjusted levelised cost of electricity –> Stromgestehungskosten (mit Systemkosten inkludiert sinngemäß) – Sehr ähnlich zu LCOE, nur soll der VALCOE auch den Kapazitätsfaktor berücksichtigen und die Kosten, die mit regenerativen Energien (z. B.) für Backup und co notwendig sind.

Der Gedanke der internationalen Energieagentur ist, dass man mit dem Wert besser die verschiedenen Arten an Stromquellen vergleichen kann.

Wie man sieht, egal, ob nach LCOE/VALCOE, regenerative Energien sind jetzt, wie auch in ca. 30 Jahren die deutlich günstigere Alternativen zu z. B. Kernkraft. MWh in KWh umzurechnen ist recht simpel.

Einfach den Wert USD/MWh durch 10 teilen, dann habt ihr den Dollarcent Kosten pro KWh Wert.

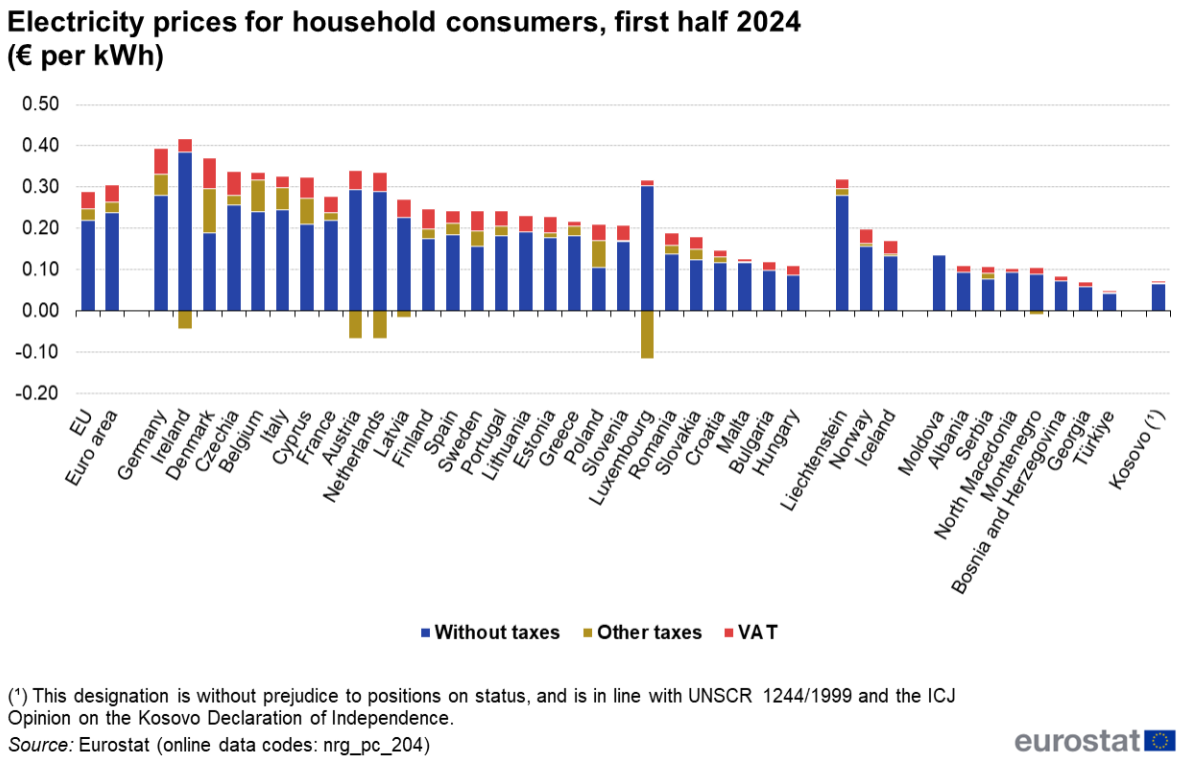

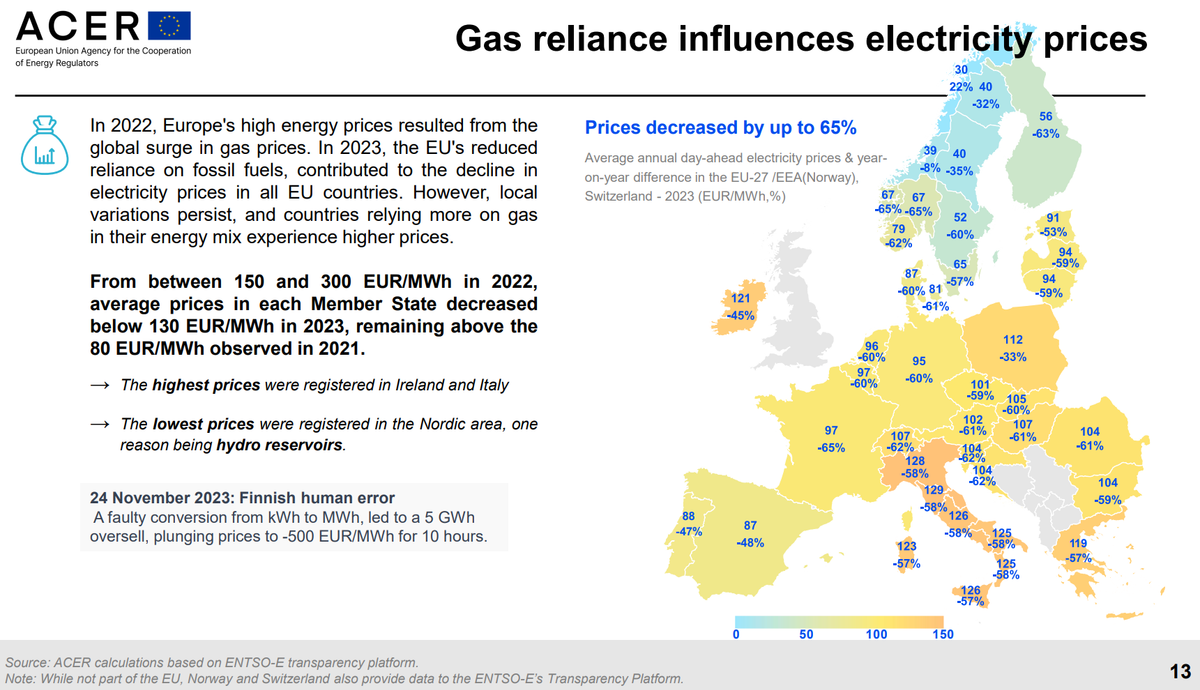

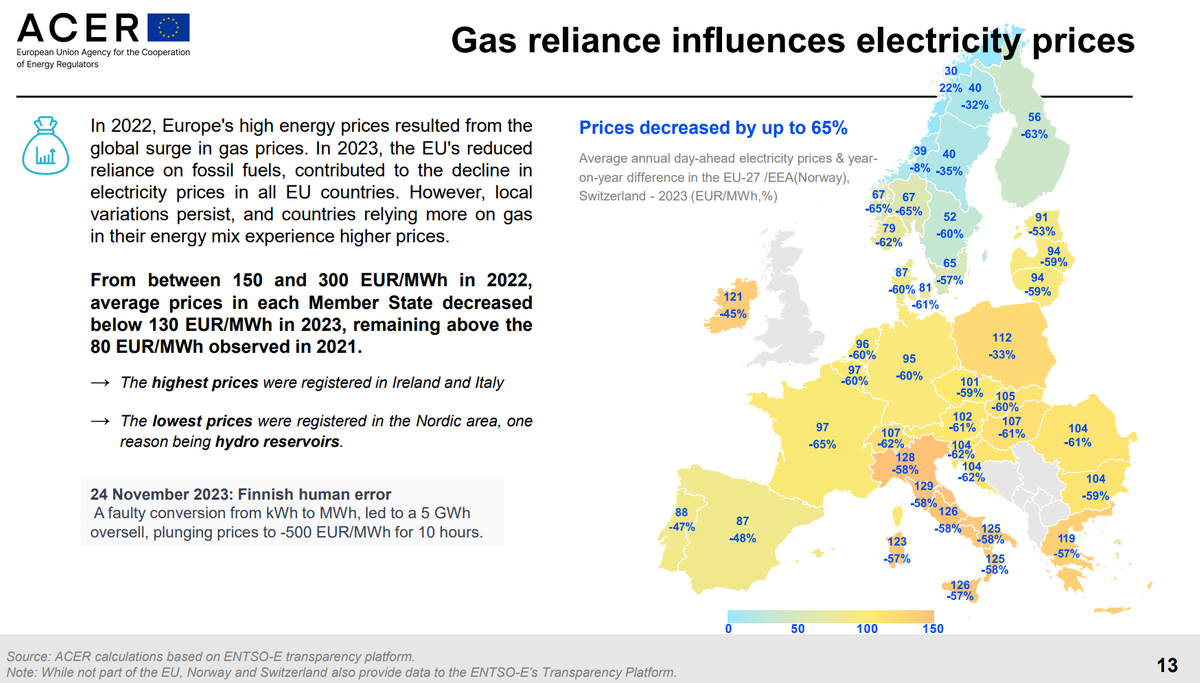

Hat Deutschland die teuersten Strompreise?

“Deutschland hat die teuersten Strompreise weltweit!” ist eine Aussage, die man sehr häufig hört.

Praktischerweise hat die EU eine regelmäßig aktualisierte Ansicht über die Strompreise der EU-27 Mitgliedsstaaten.

Es gibt einmal die Übersicht für Privathaushalte und einmal für Industrie.

Zuerst die Privathaushalte:

Hier sieht man den Preisvergleich für Kunden mit einem Verbrauch zwischen 2500 KWh bis 5000 KWh.

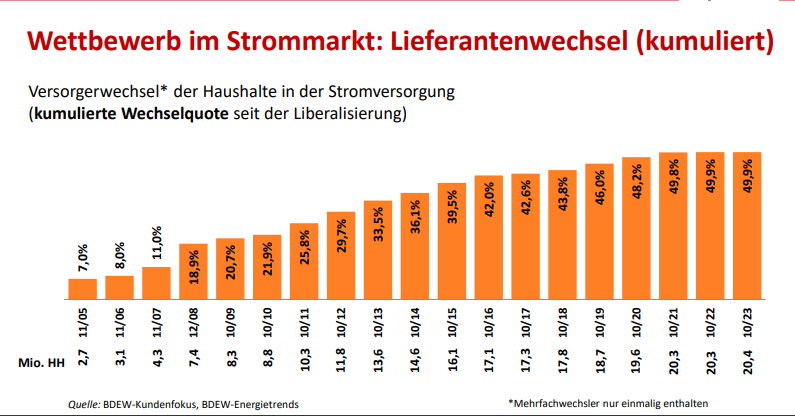

Da spielen die unglaublich teuren Stromtarife im Bestand eine Rolle, denn über 20 Millionen Haushalte in Deutschland haben in 19 Jahren noch nie ihren Stromanbieter gewechselt.

Macht das. Für die Anleitung einfach diesem Link folgen.

Ja, Strom ist in Deutschland aktuell noch teuer. Das wird keiner anzweifeln. Dennoch sollte man Abstand davon halten, dass Deutschland die weltweit teuersten Strompreise hat.

Denn wenn der Strom in Deutschland grundsätzlich so teuer ist, dann müsste man das an den Großhandelspreisen sehen:

Wie man bei ACER sehen kann, passt diese Aussage nicht.

Denn viele Länder bezahlen bestimmte Abgaben, die z. B. in Deutschland direkt über den Strompreis abgerechnet werden, aus dem eigenen Haushalt und verzerren das Bild.

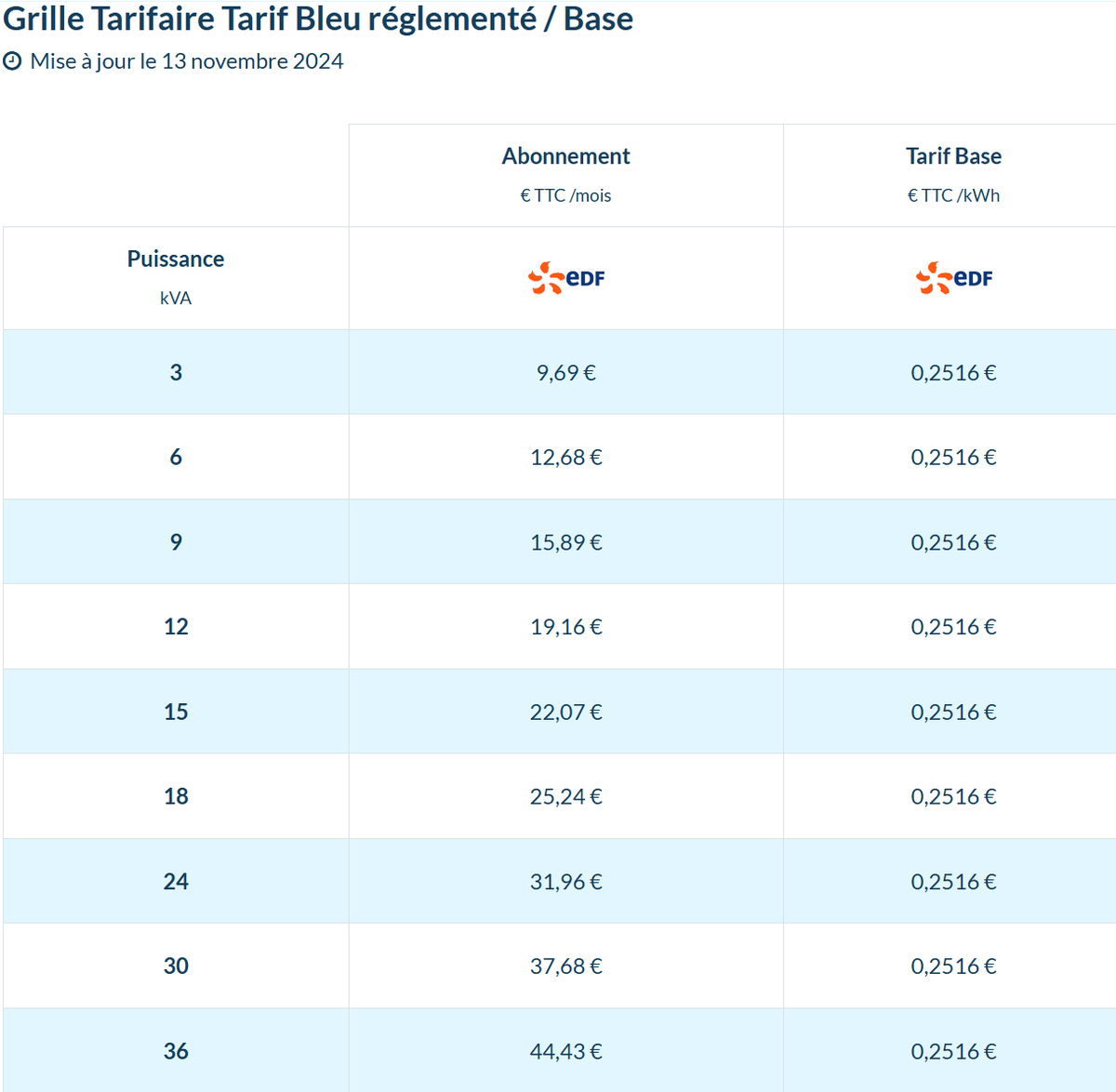

Oder als ein Beispiel Frankreich.

Das Land wird oft genannt, dass es signifikant günstigeren Strom hat, auch für Privathaushalte.

Puissance steht für Anschlussleistung, da man in Frankreich je nach Wohnfläche deutlich teurere Grundpreise hat.

Deutschland hat normalerweise keine Variation für private Haushalte im Grundpreis.

9 kVA mit 15,79 Euro Grundpreis findet man häufig bei einer Wohnfläche von 80-100 qm².

12 kVA mit 19,04 Euro für die mit mehr als 100 qm².

Ab 15 kVA mit 22,07 Euro Grundpreis über 160 qm².

Da bringt es, je nach Verbrauch, nicht sonderlich viel, dass der Arbeitspreis minimal günstiger (im direkten Vergleich zu Neukundenpreisen) ist, sofern dann der höhere Grundpreis die Ersparnis auffrisst.

Deshalb sind solche Aussagen des weltweit teuersten Strompreise unseriös und einfach falsch.

Seit 2023 beträgt die EEG-Umlage 0 Cent.

Sobald sich die Beschaffungskosten für Strom wieder normalisiert haben über die kommenden 12-18 Monate bei den Langzeitverträgen der Stromanbieter, ist es realistisch, dass der Strom 2024-2025 ein gutes Stück günstiger sein wird als ihr das zu den Zeiten von 2019 gesehen habt.

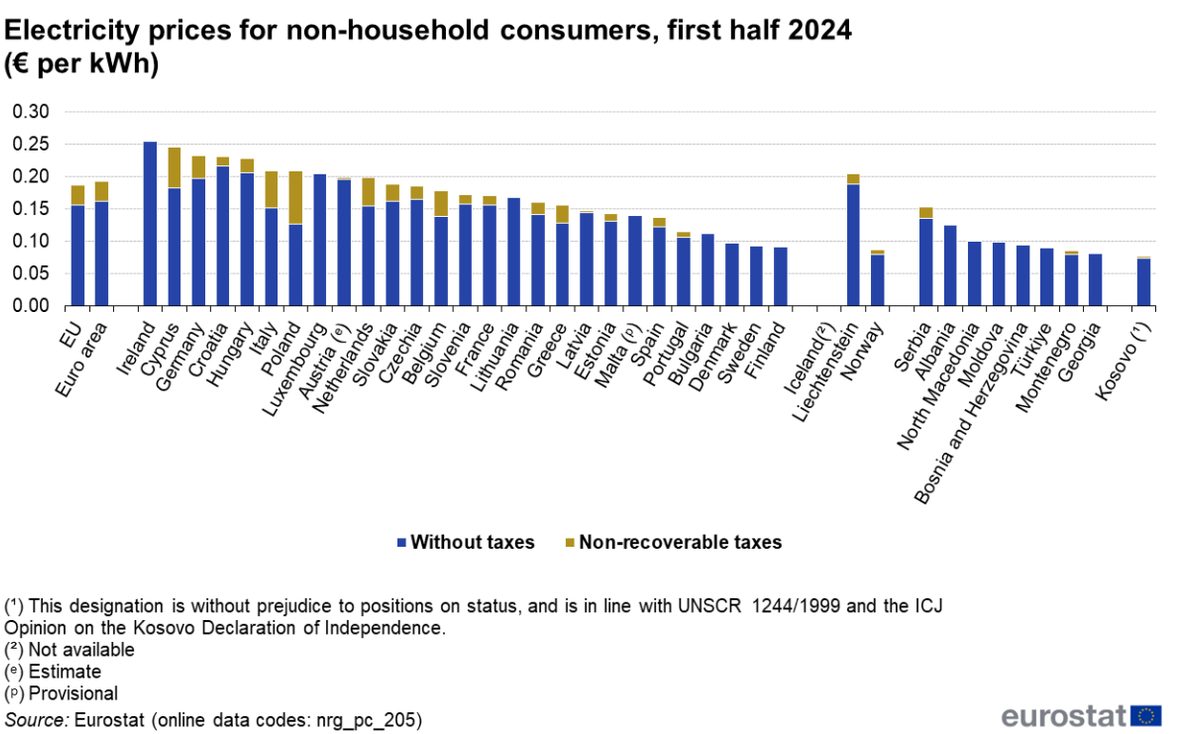

Anschließend die Industriepreise:

Im Falle der Industriepreise, mit Referenzverbrauch von 500 MWh bis 2000 MWh, befindet sich Deutschland auf Platz 3.

Ja, dennoch sind die Kosten in dieser Zeiteinheit beim besten Willen nicht ideal, daher gibt es für die Ampel weiterhin viel zu tun.

Aus meiner Sicht muss es so einfach wie möglich sein, solche Konzepte wie dieses zu kopieren und für so viele Industriezweige wie möglich umzusetzen.

Da gibt es allein aus bürokratischer Sicht noch genug zu tun, auch wenn die Ampel für die Energiewende bereits einiges umgesetzt hat, wie in diesem Kapitel weiter unten gezeigt wird.

Zusammengefasst: Nein, Deutschland hat nicht die weltweit teuersten Strompreise.

Vor allem, wenn man dazu noch beachtet, wie unterschiedlich das Medianeinkommen in der EU27 ist, sollte klar sein, dass DE unmöglich die teuersten Strompreise haben kann.

Wie wechsele ich meinen Stromanbieter?

Tatsächlich gibt es wenig in Deutschland, das einfacher ist als ein Strom- oder Gaswechsel.

Vorab der wichtigste Hinweis:

Nein, es gibt kein Risiko, dass man am Ende ohne Gas oder Strom dasteht.

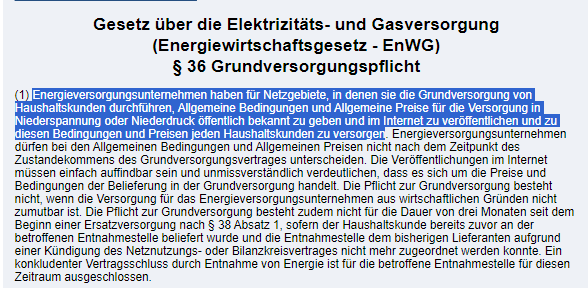

In Deutschland gibt es eine Grundversorgungspflicht.

Selbst im chaotischsten Zwischenfall ist man immer versorgt, sofern nicht Bob der Baumeister das nahegelegende Umspannwerk umbaggert.

Deutlich vereinfacht gesagt ändert sich beim Stromanbieterwechsel allein nichts, da der Strom eben weiter durch dieselben Leitungen fließt.

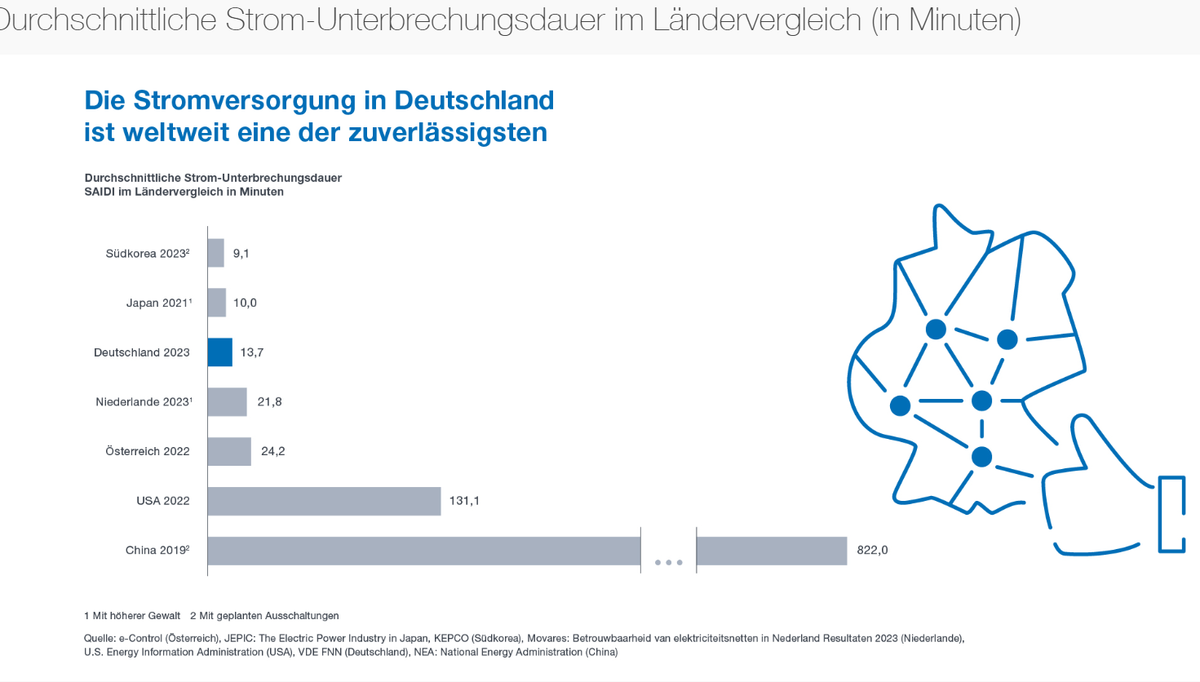

Eine sichere und zuverlässige Stromversorgung ist gesetzlich gegeben und Deutschland hat das zweitstabilste Stromnetz der Welt.

Keine Sorge.

Also keine Sorge, wenn das die Angst ist, die vom Wechsel abhält, die ist völlig unberechtigt.

Wieso mache ich diese Anleitung?

Simpler Grund: Über 20 Millionen Haushalte (~50%) in Deutschland haben in den letzten 20 Jahren nie ihren Stromanbieter gewechselt.

Wahrlich frustrierend, diese Verschwendung an Geld zu sehen.

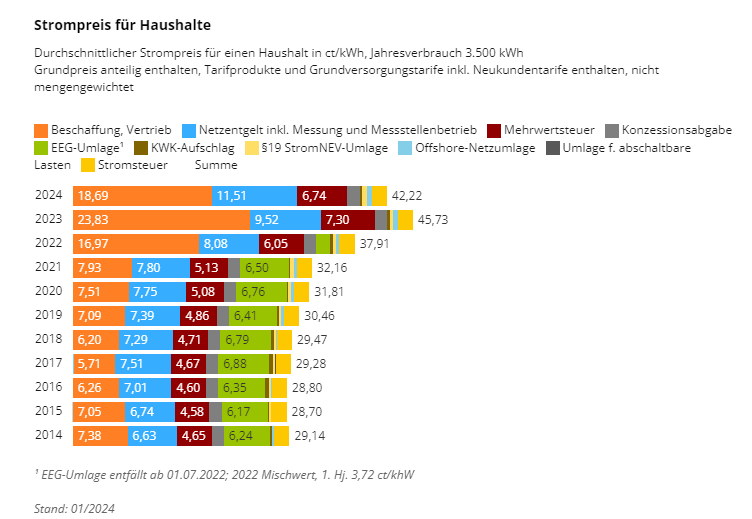

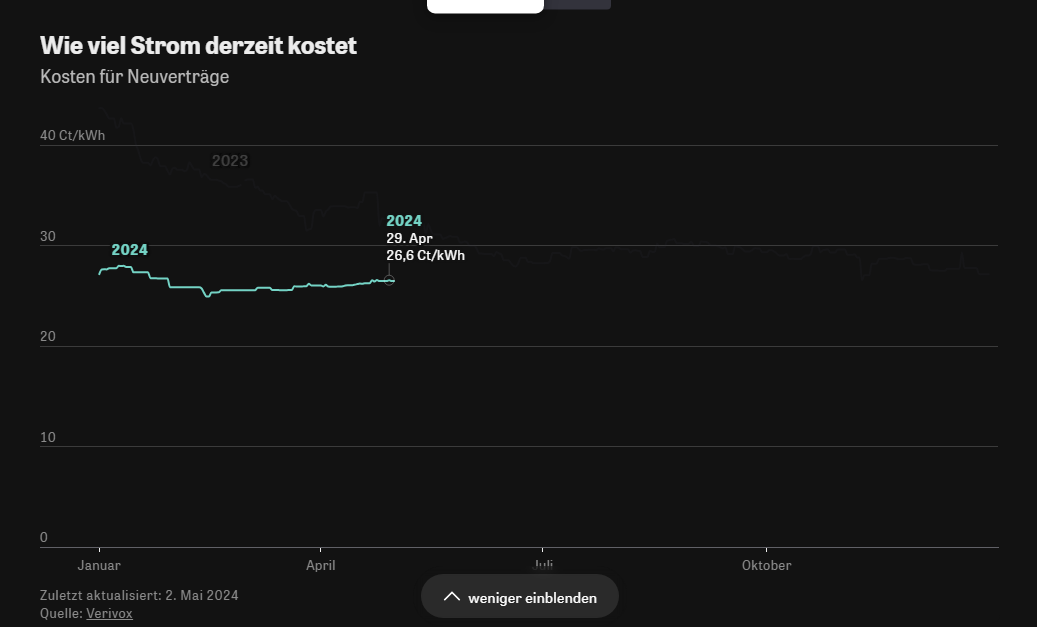

Leider lieben Stromanbieter es, ihre Bestandskunden mit überteuerten Tarifen abzuzocken und auch bei den aktuell stark fallenden Strompreisen diese Rabatte erst mit sehr langer Verzögerung weiterzugeben.

Dadurch entstehen solche Differenzen der Strompreise:

42,22 ct/kWh.

Das ist der durchschnittliche Strompreis für einen Haushalt in ct/kWh, Jahresverbrauch 3.500 kWh.

Während auf der anderen Seite Deutschland diese Neukundenpreise hat:

26,6 ct/kWh.

Wir reden hier von signifikanten Unterschieden und reden noch nicht von zusätzlichen Themen wie dynamischen Stromtarifen, die ebenfalls zu guten Einsparungen führen.

Deshalb hier ein paar Tipps zum Thema, worauf man achten sollte.

Grundsätzlich:

- Vertragslaufzeit: maximal 12 Monate.

Preise dürften über die Jahre weiter sinken, daher ergeben Verträge über 12 Monate wenig Sinn.

- Preisgarantie: maximal 12 Monate.

- Kündigungsfrist: maximal 6 Wochen.

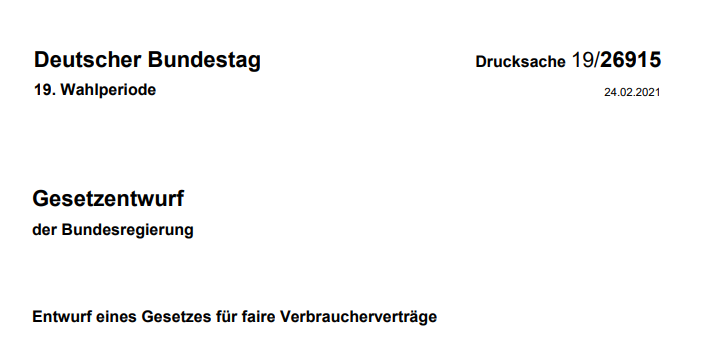

- Falls euer (privater) Stromvertrag vor dem 1. März 2022 geschlossen wurde, wechselt dringend.

Seit März 2022 gibt es das Gesetz für fairere Verträge.

Wichtiger Bestandteil dieses Gesetzes ist, dass ab dem 1. März 2022 alle Gesetze zu regelmäßigen Dienstleistungen und Warenlieferungen mit automatischen Vertragsverlängerungen nach der ersten Vertragsverlängerung automatisch eine Kündigungsfrist von höchstens einem Monat enthalten und sich eben nicht automatisch 1 oder 2 Jahre verlängern.

Hinweis: Das gilt auch, wenn ihr z. B. beim aktuell vorhandenen Anbieter einen günstigeren Tarif wählen wollt.

Selbst wenn das aus meiner Sicht nicht die idealste Situation ist, sofern ihr Geld spart, kann es trotzdem eine gute Idee sein.

Ja, das gilt für Fitnessstudio-Mitgliedschaften, für Internet/Handyverträge und auch für Strom- und Gasverträge.

Denkt dran, bei alten Verträgen vor März 2022 gilt das nicht, es lohnt sich allein dafür bei langjährigen Verträgen zu wechseln.

Bitte achtet bei Tarifen mit Bonus darauf, dass ihr diese nur wählt, sofern ihr jährlich wechselt. Diese Tarife können nach dem ersten Jahr schnell teurer sein als Alternativen.

Dank des Gesetzes für faire Verträge ist das Risiko deutlich entschärfter, dennoch relevant.

Außerdem achtet darauf, ob der Bonus überhaupt ausgezahlt wurde. Leider gibt es einige Anbieter, die erst fröhlich mit rechtlichen Mitteln erinnert werden müssen, was sie euch versprochen haben.Sofern ihr eine Preisanpassung nach oben ODER unten erhalten habt, könnt ihr auf ein Sonderkündigungsrecht zurückgreifen. Das müsst ihr allerdings manuell machen!

Achtung: Das bezieht sich auch bei angepassten Steuern, Umlagen oder Entgelten, natürlich aber nicht bei einer Umsatzsteuer/Mehrwertsteueranpassung.

Immer daran denken, selbst wenn dein Anbieter den Preis um fünf Cent/kWh senkt, kann es dennoch der Fall sein, dass dein bestehender Tarif viel zu teuer ist.

Kurz die Suchmaschine deiner Wahl starten und überprüfen, ob es sich lohnt.

Wie so häufig hat die Verbraucherzentrale auch für diese Frage der Sonderkündigung einen Musterbrief, welchen ihr verwenden könnt.

Zusätzlich ist es in Deutschland so geregelt, dass man abseits des Falls der Sonderkündigung für den regulären Wechsel kaum etwas machen muss.

Als Stromkunde erteilst du deinem neuen Anbieter den Auftrag, in deinem Namen zu kündigen.

Grundsätzlich hängen Grundpreis stark davon ab, in welcher Region und in welcher Postleitzahl ihr lebt.

Das kann ich euch pauschal nicht beantworten, was da normal ist.

Dennoch sollte euer Grundpreis nicht über 13~15 Euro im Monat sein.

Beim Arbeitspreis sollte es idealerweise nicht mehr als 32 ct/kWh sein.

Darüber hinaus kann es Situationen geben, in der mehr als 15 Euro im Monat Sinn ergeben.

Beispielsweise wenn ihr einen Jahresverbrauch von 3.000 kWh zum Arbeitspreis von 18 Ct/kWh erhaltet, der Grundpreis aber bei 18,90 Euro liegt.

Überprüft bei Vergleichsportalen wie Check24 und Verivox, dass ihr den günstigsten Preis ausgewählt habt und nicht einen Unsinn mit Empfehlungen auswählt.

Dadurch fallen die guten Deals manchmal raus.

Zusätzlich solltet ihr beide Plattformen verwenden, da verschiedene Anbieter verschiedene Plattformen bevorzugen.

Was sind dynamische Stromtarife?

Ihr werdet bei der Suche über dynamische Stromtarife stolpern.

Bei diesen Stromtarifen seid ihr von den Börsenstrompreisen abhängig.

Sind die Preise wegen viel Wind- oder PV-Strom sehr niedrig, erhaltet ihr günstige Preise.

Gilt ebenso für Zeiten mit hohen Strompreisen.

Dank des Zubaus von regenerativen Energien dürfte die Variation des Preises ansteigen und daher ordentlich Geld gespart werden.

Mit einem Smartmeter profitiert ihr am meisten davon. Ohne diese wird es mit den monatlichen Durchschnittswerten berechnet.

Anekdotisch gibt es in meinem Umfeld einige Leute, die von dynamischen Tarifen schwärmen.

Persönlich fahre ich mit diesen auch gut, nur das müsst ihr selbst entscheiden.

Vorteil der meisten dynamischen Anbieter: Ihr seid meist ohnehin nur einen Monat Vertragslaufzeit gebunden und daher könnt ihr recht schnell wieder wechseln, sofern eure Erfahrung negativ ist.

2025 sind alle Anbieter gezwungen, dynamische Stromtarife anzubieten.

Nein, ihr müsst die nicht auswählen, hier geht es um die Option.

Auch diese Regeln wurden durch Habecks Gesetz zum Neustart der Digitalisierung der Energiewende eingeführt. Da ich ein großer Freund von Optionen bin, begrüße ich diese Entwicklung sehr.

Kann mich der Stromanbieter nicht ablehnen, wenn ich zu oft wechsele?

Problematisch kann es sein, wenn man zu oft den Stromanbieter wechselt.

Potenziell kann ein Stromanbieter dann den Wechsel ablehnen.

Kontraktionszwang/Vertragszwang gibt es ausschließlich für die Grundversorgung.